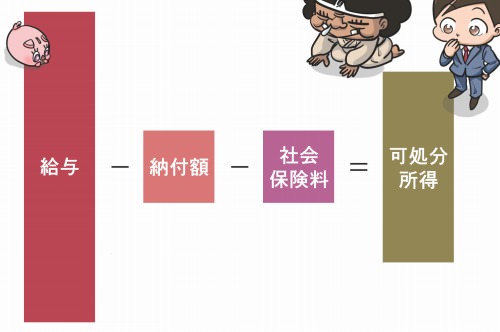

可処分所得の計算式とは?収入から納付額と社会保険料を引いた手取り額

可処分所得は「給与×80%」程度

手取りを意味する可処分所得は「給与×80%」程度です。仮にあなたの年収が日本人の平均値に近い400万円の場合、そこから20%程度の税金が引かれて、可処分所得は320万円くらいになります。

ただし、厳密な可処分所得の計算式は「収入-納付額-社会保険料」であり、納付額と社会保険料を次の手順で計算する必要があります。

- 「給与-給与所得控除」で所得を計算する

- 「所得-所得控除」で課税所得を計算する

- 「課税所得×所得税率+復興特別所得税」で所得税を計算する

- 「所得税-税額控除」で納付額を計算する

- 「給与-納付額-社会保険料」で可処分所得(手取り額)がわかる

納税額は「年収から基礎控除や配偶者控除などを引いて、年収に対して累進(数値が増えると負担率が増す)で決められた税率」で計算すると、正確な金額がわかります。

可処分所得の計算シミュレーション

年間給与と所得控除(所得から差し引ける金額)を入力して、可処分所得を自動計算できるようにしました。所得税と住民税の合計である納税額、健康保険税、厚生年金保険料、雇用保険料の合計である社会保険料もわかります。

- 年間給与(賞与や手当を含む)を入力します。

- 所得控除を入力します。不明の場合は基礎控除の38万円のみとします。

- 計算ボタンを押します。

![]() 情報取得日 2024年10月時点

情報取得日 2024年10月時点

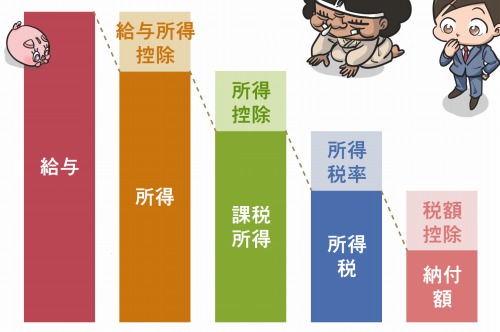

可処分所得を5ステップで計算する式

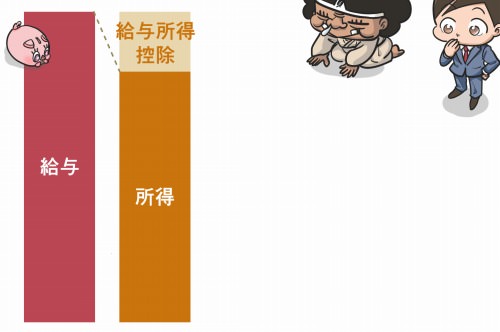

給与から給与所得控除を引く

正しい可処分所得の計算は「①給与から給与所得控除を引く、②所得から所得控除を引く、③課税所得に所得税率をかける、④所得税から税額控除を引く、⑤年収から納付額と社会保険料を引く」の5ステップです。

そのため、最初は給与から給与所得控除を引きます。給与所得控除とは「会社員の経費」のような位置づけです。会社員は自営業者のように売上から経費を引くことができない分、一律で給与所得控除が使えます。

給与-給与所得控除=所得

例えば、年間給与が400万円の人の場合、次の式に当てはめることで、給与所得控除が「(400万円×20%)+54万円=134万円」とわかり、所得が「400万円-134万円=266万円」と求められます。

| 給与などの収入 | 給与所得控除 |

|---|---|

| 180万円以下 | 給与年収×40% 65万円未満のときは65万円 |

| 180万円超~360万円以下 | 給与年収×30%+18万円 |

| 360万円超~660万円以下 | 給与年収×20%+54万円 |

| 660万円超~1000万円以下 | 給与年収×10%+120万円 |

| 1000万円超 | 220万円(上限) |

ただし、所得には「給与所得、利子所得、配当所得、不動産所得、事業所得、退職所得、山林所得、譲渡所得、一時所得、雑所得」の全10種類あります。

このうち、賃貸経営による不動産所得、個人事業主などの事業所得、美術品の売却益などの譲渡所得、払戻金や賞金の一時所得、年金や一時的な副業による雑所得がある人は、それらも給与所得に足して、総所得を計算します。

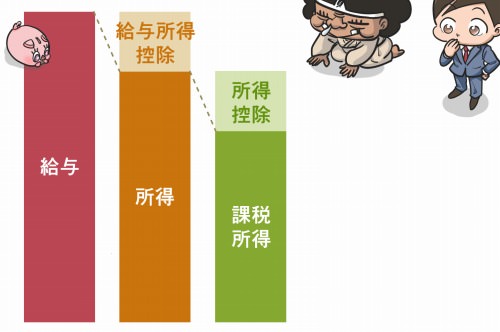

所得から所得控除を引く

先ほど算出した所得266万円から、さらに「所得控除=所得から差し引ける金額」を引きます。所得控除はすべての納税者に対して認められる基礎控除の38万円を含めて、全14種類あります。

| 名称 | 金額 |

|---|---|

| 基礎控除 | 一律38万円 |

| 扶養控除 |

|

| 配偶者控除 | 最高38万円 |

| 配偶者特別控除 | 最高38万円 |

| 寡婦・寡夫控除 | 原則27万円 |

| 勤労学生控除 | 27万円 |

| 障害者控除 | 27万円 |

| 医療費控除 | 医療費-保険金-10万円 |

| 社会保険料控除 | 支出分全額 |

| 生命保険料控除 | 最高12万円 |

| 地震保険料控除 | 最高5万円 |

| 小規模企業共済等掛金控除 | 支出分全額 |

| 雑損控除 |

|

| 寄付金控除 |

|

![]() 情報取得日 2024年10月時点

情報取得日 2024年10月時点

これらの中で該当する所得控除がある人は、それらを所得から引くことで課税所得が決まります。

所得-所得控除=課税所得

仮に独身者や共働きである場合で、誤差を気にしないのであれば、基礎控除の38万円のみでも構いません。その場合「266万円-38万円=228万円」が課税所得となります。この課税所得に対して、税金や保険料がかかります。

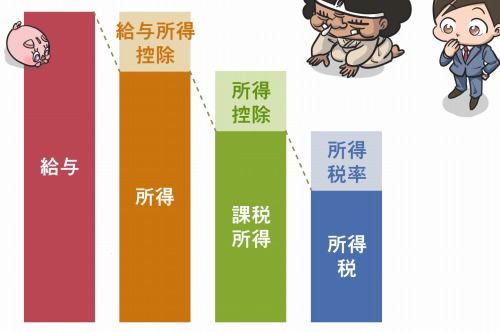

課税所得に所得税率をかける

課税所得に対して、所得税を求める次の計算式を当てはめます。先ほどの例では「228万円×10%-9万7500円=13万0500円」となります。

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超~330万円以下 | 10% | 9万7500円 |

| 330万円超~695万円以下 | 20% | 42万7500円 |

| 695万円超~900万円以下 | 23% | 63万6000円 |

| 900万円超~1800万円以下 | 33% | 153万6000円 |

| 1800万円超~4000万円以下 | 40% | 279万6000円 |

| 4000万円超 | 45% | 479万6000円 |

さらに2037年12月31日までは復興特別所得税が追加されます。復興特別所得税の計算式は「所得税×2.1%」であり、年収400万円の人は2700円程度です。

課税所得×所得税率+復興特別所得税=所得税

また、所得税とは別に住民税も計算します。都道府県の住民税は「課税所得×原則4%+均等割1000円」、市区町村の住民税は「課税所得×原則6%+均等割3000円」です。課税所得が228万円の人の場合は「(228万円×4%)+(228万円×6%)+4000円=23万2000円」となります。

所得税から税額控除を引く

すでに所得税と住民税は求めることができましたが、住宅借入金等特別控除(住宅ローン控除)や配当控除、ふるさと納税などは税額控除に該当し、税金から直接差し引くことができます。所得税からこの税額控除を引くことで、実際の納付額が決まります。

所得税-税額控除=納付額

給与から納付額と社会保険料を引く

4ステップまでで「給与-納付額」は計算できましたが、さらに「給与-納付額-社会保険料」を引くことで、可処分所得が求められます。社会保険料は健康保険料、厚生年金保険料、雇用保険料の3つです。

給与-納付額-社会保険料=可処分所得

健康保険料は医療、後期支援、介護に分けて、それぞれに一定のパーセンテージをかけて計算します。年収400万円で、課税所得が228万円の人の場合は15万9300円となります。

厚生年金保険料は毎年料率が上がってきましたが、2024年10月時点の18.3%で計算すると「400万円×18.3%×50%=36万6000円」です。雇用保険料も毎年変動しますが、0.5%とすると「400万円×0.5%=2万円」となります。

結果、年収400万円の可処分所得は税金「13万0500円+2700円+23万2000円」と社会保険料「15万9300円+36万6000円+2万円」を引いた308万9500円でした。大雑把な計算である「400万円×80%=320万円」に近い数値となっています。

スポンサーリンク

会社員向けの副業が学べる本