【漫画】失業保険をもらうには?シミュレーションで給付日や給付額を自動計算

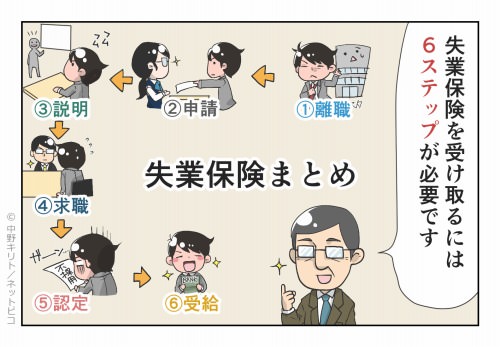

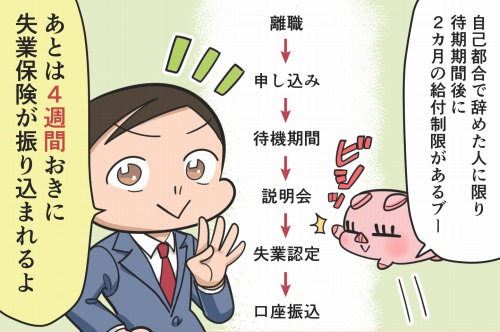

「失業保険は6ステップ」

「ハローワークに行く」

「説明会に参加しよう」

「現金が振り込まれる」

失業保険をもらうには「退職した会社から離職証明書などを受け取る、失業保険の申請と説明会に参加する、求職活動をしてハローワークに報告する」といった手順が必要です。失業給付の流れは難しくないため、順番に進めていきましょう。

- 失業保険の給付額をシミュレーション

- 失業保険の給付日をシミュレーション

- 失業保険がもらえる3つの条件を確認する

- 失業保険をもらうまでの流れ

- ハローワークへの持ち物7点を準備する

- 求職活動の実績を5種類から作る

- 賃金と年齢でわかる失業給付の計算式

- 自己都合と会社都合の給付日の違い

- 失業保険でよくある質問

失業保険の給付額をシミュレーション

あなたが貰える失業保険の「給付日数、日額手当、月額手当、手当総額」を計算できます。算出に必要なデータは6カ月間の給与総額、年齢、勤続年数、退職理由のみです。

失業保険の給付額の計算は厚生労働省が毎年7月1日以降に発表するデータに基づいて、プログラムを組んでいます。そのため、現時点では2024年10月時点のデータが最新版です。

- 6カ月間の給与(賞与を除く)を半角数字で入力します。

- 年齢、勤続年数、退職理由を選びます。

- 計算ボタンを押します。

失業保険の給付額は、今まで勤めていた会社から受け取った「退職前の6カ月間の給与」の約50~80%に相当します。割合に幅がある理由は、賃金の高さで金額に大きな差が生まれないよう、平均的に支給するためです。

賃金が高い人ほど多くの給付金を受け取れはしますが、賃金の低い人ほど高いレートが適用されます。

また、受給者は退職理由で自己都合と会社都合に分類されますが、失業保険の申請者は若い世代では自己都合が過半数を占め、年齢が増えると会社都合の人が増えていきます。

自己都合と会社都合の人では日額手当や月額手当に違いはありません。ただ、会社都合の人は転職活動の準備がしにくいため、給付日数が自己都合の人の1.0~2.2倍に延長されていて、手当総額が増加します。

失業保険の給付日をシミュレーション

ハローワークで失業保険を申請する提出予定日と退職理由を選ぶことで、待機期間、雇用保険説明会、失業認定日、振込日などの失業保険のスケジュールが、自動的に計算できます。

このように失業保険では「初めてハローワークで離職票を提出した日」を初日として、スケジュールが組まれます。

ただし、各市区町村によってはスケジュールが1週間前後することもありますし、該当日が祝日の場合は日付が前後にずれます。スケジュール通りに手続きが進むことは確定していないため、正確な日付を知りたいときはハローワークの職員に相談することが望ましいです。

失業保険がもらえる3つの条件を確認する

会社を退職したあとにハローワークに行けば、誰でも失業保険を受け取れるわけではありません。受給するためには一定の条件を満たす必要があります。

- 離職日以前の2年間に被保険者期間が12カ月以上※1ある。

- 本人に就職する意思と能力がある。

- 積極的に求職活動を行っている(行う予定である)。

雇用保険では「退職=失業」ではありません。働きたい転職活動をしていてもなかなか就職が決まらない人だけに、失業保険を給付しています。

結婚、妊娠、出産、学業、留学、定年、休養、病気、ケガ、介護、休養が原因で、すぐに働けない人は失業状態とは認められません。さらに以下の状態の人も対象外です。

「実家で家事手伝いをしていて、就職する予定がない」

「すでに転職先に内定を貰っているが、勤務開始日まで期間がある」

「お金は稼いでいないが、自営業の準備をしている」

家事、家業、起業、自営業、会社役員、就労中など、このような人たちは就業状態と見なされ、失業保険は受け取ることができません。アルバイトで一定額以上稼いでいる人も、生活ができているために受給資格がありません。

その一方で一般的な転職活動をしている人であれば、誰でも失業保険を貰うことができます。また、妊娠、出産、病気、ケガ、介護、定年後に休養してから働く人に限っては、本人の意思に反するために延長申請ができます。

※1 会社都合の人は離職日以前の1年間に被保険者期間が6カ月以上ある。

失業保険をもらうまでの流れ

失業保険をもらうためにはハローワークで申請する必要がありますが、それだけで銀行口座にお金が振り込まれるわけではありません。失業保険の受給までには次の6ステップが必要です。

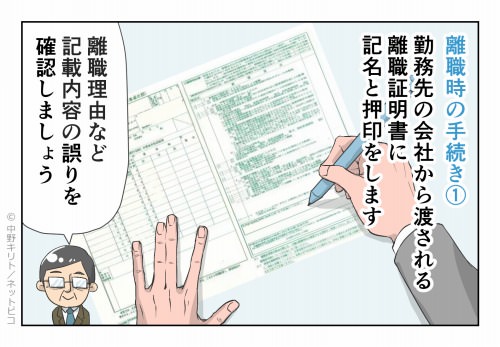

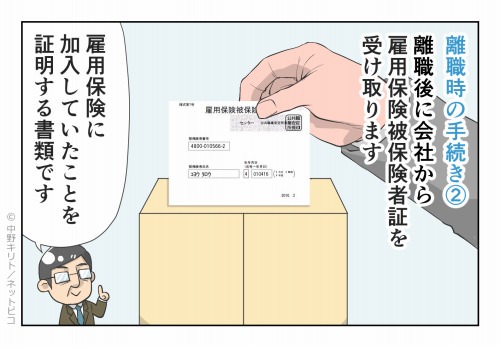

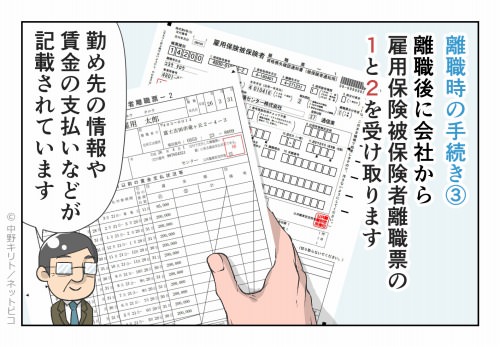

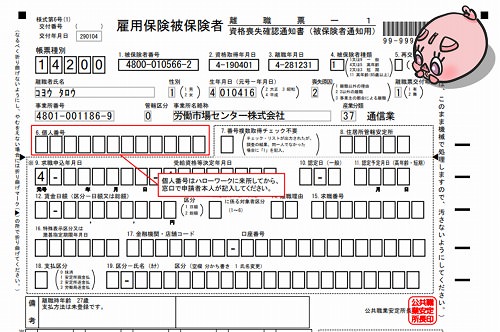

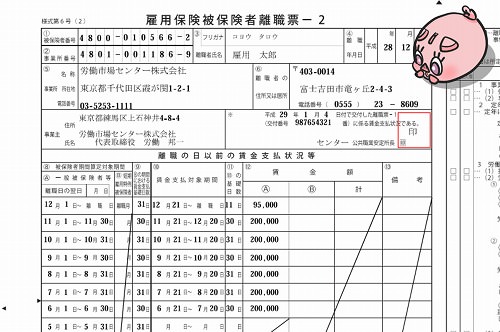

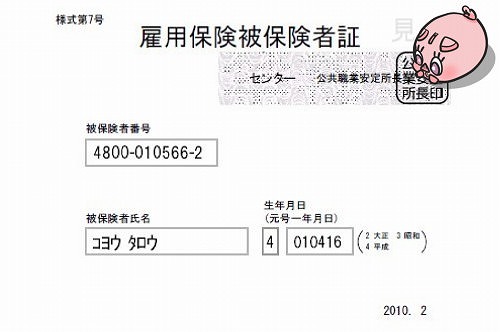

- 退職した会社から労働中の賃金や退職理由を証明する「雇用保険被保険者離職票1」と「離職票2」、雇用保険者であったことを証明する「雇用保険被保険者証」を受け取ります。

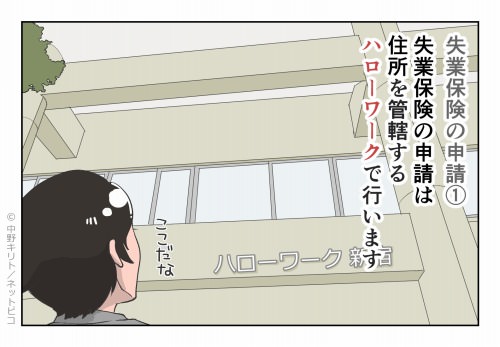

- 先ほどの書類3点に加えて「運転免許証もしくはマイナンバーカード、印鑑、写真2枚、本人名義の預金通帳」を持参して、あなたの住所を管轄するハローワークに行きます。ハローワークの受付時間は平日8時30分~17時15分です。ハローワークでは求職申込書を申請して、窓口で面談を受けます。

- 本人調査のために7日間の待機期間を経て、提出日の1~3週間後にある雇用保険説明会に出席します。

- 転職先を探すための求職活動をします。

- 提出日の4週間後にある第1回失業認定日で失業状態であることが認定されると、その4~7日後に給付金が振り込まれます。

- あとは「複数回の求職活動をする、4週間おきの失業認定日に失業状態であることが認定される、その4~7日後に給付金が振り込まれる」の繰り返しです。

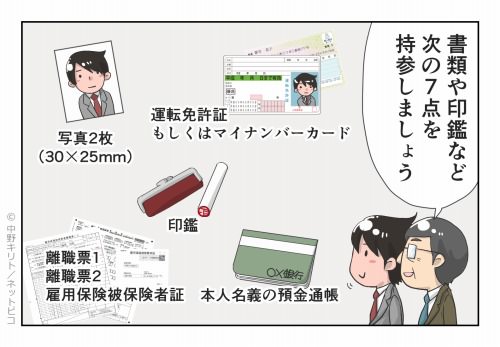

ハローワークへの持ち物7点を準備する

ハローワークに持参するもの7点

ハローワークで失業保険を受け取るためには「雇用保険被保険者離職票1、雇用保険被保険者離職票2、雇用保険被保険者証、本人確認書類、印鑑、写真、普通預金通帳」の7点を持参します。

雇用保険被保険者離職票1

上部に「資格喪失確認通知書(被保険者通知用)」と書かれた用紙です。原則、退職後7~10日以内に勤務先の会社で受け取る、もしくは勤務先から自宅に郵送されます。

私たちは離職票1の「求職者給付等払渡希望金融機関指定届」に、届出者の氏名と住所、失業保険の振込先である金融機関の口座情報を記入します。また、個人番号はハローワークで記入します。

雇用保険被保険者離職票2

左と右に記入欄が分かれている用紙で、こちらも離職票1と一緒に勤務先の会社で受け取ります。左側には事業所と事業主の情報、離職者の個人情報、賃金の支払状況が掲載されています。

私たちは離職票2の右側にある4カ所を記入します。すでに事業主の欄に勤務先の担当者が記入していますが、あらためて私たちが記入することで、事業主と離職者との間で退職理由にずれがないかを確認する目的があります。

- 該当する離職理由に丸印を付ける。

- 具体的事情に離職理由を記入する。

- 離職理由の意義に丸印を付ける。

- 署名と押印する。

また、離職票2にある「離職の日以前の賃金支払状況」は失業保険の給付額に、「離職理由」は失業保険の給付日数に影響しますので、内容に間違いがある場合は正しく修正して、その旨を申告しましょう。

雇用保険被保険者証

雇用保険の被保険者であったことを証明する書類です。その会社に就職した時点で本人に渡すこともありますが、一般的には就職中は会社が保管して、退職時に会社から渡されます。

雇用保険被保険者証には「被保険者番号、被保険者氏名、生年月日、交付年月」が記載されています。ちなみに失業保険の申請時には手続き上必要としないハローワークもあります。

本人確認書類

本人確認書類とは本人、住所、年齢が確認できる写真付きの官公署発行の書類です。具体的には運転免許証、もしくはマイナンバーカード(写真付き)を持参します。

これらを持っていない場合は①パスポート、②住民票記載事項証明書、③住民票の写しと印鑑証明書、④国民健康被保険者証、⑤健康保険被保険者証のうち、2種類を持参します。

また、2016年1月から離職票1に個人番号の記入が必要になりました。そのため、個人番号がわかるマイナンバーカード、通知カード、個人番号の記載のある住民票を持参すると安心です。

印鑑

印鑑は本人名義であり、シャチハタやスタンプは不可です。各書類に押印するのみではなく、書類の内容を訂正したいときに二重線を引いてから訂正印を押すときも使います。

写真2枚

写真は最近(原則3カ月以内)撮影したもので、正面上半身のタイプ、サイズは「縦3cm×横2.5cm」になります。これを2枚持参します。カラー写真が一般的ですが、白黒写真でも構いません。

預金通帳

預金通帳は他人名義ではなく、本人名義でなければなりません。インターネットバンクや外資系金融機関も含めますが、自治体によっては一部の金融機関は対象外になっています。

また、離職票1の「求職者給付等払渡希望金融機関指定届」に金融機関による確認印があれば、通帳は不要です。

ちなみに職業が船員である人は上記の7点以外に、船員保険失業保険証と船員手帳を持参します。

ハローワークで入手するもの2点

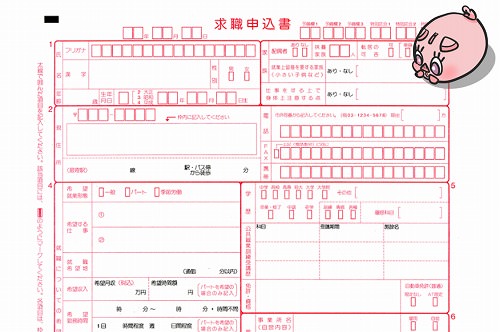

求職申込書

失業保険を受給するために私たちは、就職する意志を証明しなければなりません。この求職申込書は求職の意志と内容を示す書類です。

具体的には「一般やパートなどの就業形態、職種や仕事内容、勤務地、収入、勤務時間、休日、その他」といった希望条件を記入します。さらに学歴、資格、職務履歴も詳しく描き込みます。

この求職申込書に記入した内容に沿って、就職先を探していきますので、わからないところは無理に記入せず、受給手続きの際に窓口で相談しましょう。

求職申込書の情報はハローワークのコンピューターに登録されて、ハローワークの職員との面接、求人検索サービスの利用、各種セミナーの参加、公共職業訓練の受講、企業への求人などで活用します。

ハローワークカード

ハローワークカードは職業相談、仕事検索、各種手続きといったハローワークを利用する際に必要なカードで、氏名、担当窓口、職業分類、求職番号、バーコードが記載してあります。

ハローワークカードは求職申込書を提出したあとに受け取ることが多く、各市区町村で形状は異なります。

求職活動の実績を5種類から作る

失業保険に必要な求職活動の回数

ハローワークのしおりや職員の説明に従って、手順通りに進めていけば、失業保険の給付金は貰えます。ただし、自分の求職活動を記録する「失業認定申請書」は、私たちのオリジナルでなければいけません。

失業認定申請書には「自分がした求職活動」を書き込みます。企業に履歴書を送ったり、面接を受けたりする通常の就職活動であれば、求職活動として認定されるため、特別に難しいことはありません。

失業保険に必要な求職活動の回数は、1回目の失業認定日は1回以上、2回目の失業認定日は2回以上、3回目以降の失業認定日は2回以上です。つまり1回目を除くと、4週間おきにある失業認定日までに2回以上の求職活動が必要です。

1回目の失業認定日では、その前にある雇用保険説明会が1回にカウントされるため、実質的には求職活動をしなくても問題ありません。

| 失業認定日 | 自己都合 | 会社都合 |

|---|---|---|

| 1回目 | 1回以上 雇用保険説明会を含む | 1回以上 雇用保険説明会を含む |

| 2回目 | - | 2回以上 |

| 3回目 | 3回以上 1回目を含む | 2回以上 |

| 4回目 | 2回以上 | 2回以上 |

![]() 情報取得日 2024年10月時点

情報取得日 2024年10月時点

自己都合の人は2カ月間の給付制限があるため、1回目と2回目の失業認定日では給付がされません。その結果、以下の通りに3回目の失業認定日までに求職活動を3回以上必要します。ただ、3回の中には1回目の失業認定日で認められた雇用保険説明会の分も含まれるため、実質2回以上で大丈夫です。

失業保険の求職活動になるもの一覧

求人応募(履歴書送付・面接など)

求職活動は雇用保険説明会で貰う「雇用保険受給資格者のしおり」の「失業の認定における求職活動の実績となる行為」に記載されています。主に求人応募、ハローワーク内の活動、企業説明会、資格試験が求職活動に含まれます。

その中でも履歴書を送付するなどの求人応募は、最も多く見られる求職活動です。転職活動ではエントリー(社内選考)、履歴書、書類選考、筆記試験、面接のような段階を踏みますが、どれも求職活動に認められます。

一方で「企業を検索する、企業の採用ページに登録する、企業に資料請求や問い合わせをする、企業担当者に話を聞く、転職サイトに登録する」などは、転職活動前の調査にあたるために求職活動とは認められません。

- エントリー(社内選考)に応募する

- 履歴書を送付する

- 書類選考を受ける

- 筆記試験を受ける

- 面接を受ける

- 企業を検索する

- 企業の採用ページに登録する

- 企業に資料請求や問い合わせをする

- 企業担当者に話を聞く

- 転職サイトに登録する

また、就職の意思がないにも関わらず、求職活動の実績を得るために有名企業に応募して、不採用通知を受ける人もいます。わざと落ちるために履歴書を書く行為は、企業やハローワークに迷惑がかかるためにやめましょう。

ハローワーク内の活動(相談・求職・講習)

ハローワーク内の活動も求職活動にカウントできます。最初の雇用保険説明会から始まり、ハローワークで求人情報を検索して、任意の求人に関する情報をハローワーク職員に相談することも実績になります。

この場合は企業に応募しなくても、ハローワークの職員に相談した時点で求職活動の実績にカウントされます。自分が興味がある求人が見つかったときは、その内容を職員に聞いてみましょう。

また、ハローワークでは「仕事先の探し方、履歴書の書き方、自己分析について、面接の心構え、転職のアドバイス」といったセミナーを随時開いており、これに参加することも求職活動の実績になります。

- ハローワークの職員に相談する

- ハローワークで求人情報に応募する

- ハローワークの講習を受ける

- 失業保険やその他雇用保険の手続きをする

- ハローワークに来所する

- ハローワークで求人情報を検索する

職業紹介業者(相談・紹介・説明会)

職業紹介業者とは人材紹介や転職仲介を行っている民間企業のことです。リクルートエージェントやdoda転職エージェント、パソナキャリアといった転職エージェントも職業紹介業者に該当します。

これらの職業紹介業者に相談したり、職業紹介業者が主催する転職フェアで企業と直接話をすることも求職活動の1つです。転職フェアでは参加証を貰うことが、求職活動の証拠になります。

また、独立行政法人、高齢・障害・求職者雇用支援機構、地方公共団体といった公的機関が行う職業相談、職業紹介、各種講習に参加した場合も、求職活動の実績として認められます。

国家資格・民間資格・検定を受験する

資格や検定は合格しなくても受験をするのみで、求職活動の実績として認められます。本来スキルアップをしてから、一歩上を目指した就職活動をしたい人にはおすすめです。

ただし、資格や検定は就職活動の方向性に合った内容に限られます。例えば、不動産関連企業に勤めたい人が「危険物取扱者」の試験を受けても、実績にはカウントされません。

公共職業訓練に応募する

公共職業訓練では営業事務、経理、ITビジネス、ウェブデザイナー、医療、介護職員、保育士、電気設備技術者、ネイリストなど、さまざまな職業に就くための訓練が無料で受けられます。

ハローワークの窓口でこの公共職業訓練に申し込むことが、1回の求職活動と認められます。また、そこで職員が「就職を希望する職種に必要」と判断すると、公共職業訓練に受講できます。

この公共職業訓練の受講中は、受講期間そのものが求職活動とみなされるため、その他の求職活動をしなくても失業保険が貰えます。失業認定日にはハローワークで求職活動の報告するのではなく、職業訓練先で手続きをします。

賃金と年齢でわかる失業給付の計算式

賃金日額を算出する

失業保険の給付額はあなたの賃金日額が基準になります。賃金日額とは「退職前の6カ月間の給与÷180日」です。

賃金日額=退職前の6カ月間の給与÷180日

給与と給料はほぼ同じ意味ですが、給与は「給料に手当などを含めた総称」を指します。失業保険の計算における退職前の6カ月間の給与には「ボーナスは含めず、残業代や手当ては含める」ため、少々誤解を招きやすいです。

年齢別の計算式を見つける

賃金日額が計算できたら、今度は年齢別の表に賃金日額を当てはめて、A~Fのいずれかの計算式を知ります。年齢は「30歳未満、30~44歳、45~59歳、60~64歳、65歳以上」の5つに分類されています。

例えば、年齢が35歳、賃金日額が5900円の人は「C」です。

| 年齢 | 賃金日額 | 計算式 | 給付率 |

|---|---|---|---|

| 30歳未満 | 2573円以下 | A | 81%以上 |

| 2574~5029円 | B | 80% | |

| 5030~1万2390円 | C | 51~79% | |

| 1万2391~1万3700円 | D | 50% | |

| 1万3701円以上 | E | 49%以下 | |

| 30~44歳 | 2573円以下 | A | 81%以上 |

| 2574~5029円 | B | 80% | |

| 5030~1万2390円 | C | 51~79% | |

| 1万2391~1万5210円 | D | 50% | |

| 1万5211円以上 | E | 49%以下 | |

| 45~59歳 | 2573円以下 | A | 81%以上 |

| 2574~5029円 | B | 80% | |

| 5030~1万2390円 | C | 51~79% | |

| 1万2391~1万6740円 | D | 50% | |

| 1万6741円以上 | E | 49%以下 | |

| 60~64歳 | 2573円以下 | A | 81%以上 |

| 2574~5029円 | B | 80% | |

| 5030~1万1140円 | F | 46~79% | |

| 1万1141~1万5970円 | D | 45% | |

| 1万5971円以上 | E | 44%以下 | |

| 65歳以上 | 2573円以下 | A | 81%以上 |

| 2574~5029円 | B | 80% | |

| 5030~1万2390円 | C | 51~79% | |

| 1万2391~1万3700円 | D | 50% | |

| 1万3701円以上 | E | 49%以下 |

![]() 情報取得日 2024年10月時点

情報取得日 2024年10月時点

給付率は基本的には「81%以上、80%、51~79%、50%、49%以下」などと5段階に分かれていて、賃金日額が高い人ほど給付率が下がっています。

これは生活できる水準を考慮しているためで、低所得者ほど相対的に手厚いサポートが受けられる仕組みです。ただし、給付率は目安になる数値であるため、ここでは重要でありません。

日額手当を算出する

先ほどわかったA~Fのいずれかの計算式に賃金日額を当てはめて、実際に貰える日額手当を算出します。

A=2059円(下限給付額)

B=0.8×賃金日額

C=0.8×賃金日額-(0.3×賃金日額×((賃金日額-5030円)÷(1万2390円-5030円))

59歳以下と65歳以上の人

D=0.5×賃金日額

60~64歳の人

D=0.45×賃金日額

E=年齢別の上限値

30歳未満=6850円

30~44歳=7605円

45~59歳=8370円

60~64歳=7186円

65歳以上=6850円

F=①か②のいずれか低い金額

①=0.8×賃金日額-(0.3×賃金日額×((賃金日額-5030円)÷(1万1140円-5030円)))

②=(0.05×賃金日額)+(1万1140円×0.4)

手当総額を計算する

最後に「日額手当×28日」で月額手当、「日額手当×給付日数」で手当総額が算出できます。

月額手当=日額手当×28日

手当総額=日額手当×給付日数

給付日数については退職理由と勤続年数で変動します。退職理由が自己都合の人は「勤続年数が1~10年未満で90日間、10~20年未満で120日間、20年以上で150日間」となり、年齢に関係なく一律で決まっています。

退職理由が会社都合の人は「勤続年数が1年未満で90日間、1~5年未満で90~180日間、5~10年未満で120~240日間、10~20年未満で180~270日間、20年以上で240~330日間」となり、年齢によって給付期間に幅があります。

自己都合と会社都合の給付日の違い

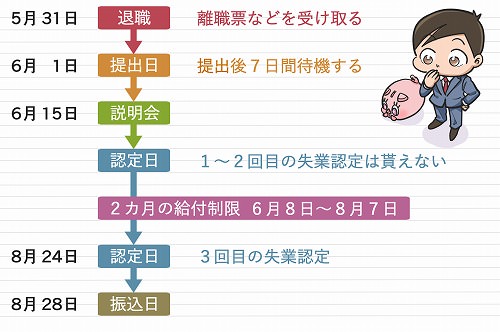

自己都合とは自分の都合で会社を辞めて、転職を自分の意志で判断している人たちです。事前に失業を想定できることから、2カ月間の給付制限が設けられていて、1回目と2回目の失業認定では失業保険の給付の適用外となります。仮に6月1日に申し込んだ場合の日程は以下のとおりです。

一方、会社都合とは会社の都合で辞めざるを得ない人であり、例えば「会社が倒産した、リストラで解雇された、事業所の廃止で通勤が困難になった」などが該当し、1回目の失業認定から失業保険が貰えます。仮に6月1日に申し込んだ場合の日程は以下のとおりです。

ちなみに失業保険の手続きは4週間単位で繰り返されるため、常に同じ曜日にハローワークに訪れることになります。例えば、失業保険の申請をした日が月曜日であれば、その後の失業認定日も原則月曜日になります。

失業保険でよくある質問

──転職活動をしなくても失業保険は貰えますか?

失業保険の給付は「就職活動をしていても、職業に就けない状態である」ことが必須条件です。これは雇用保険制度が「失業者=求職活動中の人」のサポートを目的としており、単に「働いていない人」は対象外であるからです。

雇用保険法でも「失業」の定義について、明確に定められています。

被保険者が離職し、労働の意思及び能力を有するにもかかわらず、職業に就くことができない状態にあることをいう。

総務省統計局が公表している完全失業者も「仕事がなく、仕事があればすぐ就くことができて、仕事を探す活動をしていた者」を対象にしており、仕事探しをしていない人は失業者には含まれていません。

その一方で雇用保険制度における求職活動には、資格受験や職業訓練も含まれるため、必ずしも履歴書送付や面接といった転職活動をしなければ、失業保険が貰えないというわけではないです。

──失業保険をもらうためになぜ求職活動をするのですか?

失業保険とは「今まで働いていた人たちが自ら離職したり、解雇や倒産、定年などで職を失ったとき、新たな仕事が見つかるまでの間に支払われる給付金」のことです。

期間中は失業時の保険という位置づけで月数万~十数万円が受け取れますが、これは国民生活の保障のために存在しており、次の目的で成り立っています。

- 国民が失業中の生活を心配せずに、新しい仕事を探すことに専念する。

- 1日も早い再就職ができるように、求職活動に必要な資金を提供する。

- 職業教育訓練や専門学校にて能力を伸ばすための費用を給付する。

- 定年後の再雇用で賃金が低下しても、生活できるために支援する。

これらを踏まえて、失業保険の給付を受けるには「就職しようとする気持ちといつでも就職できる能力があって、積極的に就職活動を行っていながらも職業に就くことができない状態」という条件があります。

そのため、失業保険を貰う際は「28日間おきに決められた回数以上の求職活動をして、それでも就職できなかった」ことをハローワークの職員に確認してもらう作業が必要なわけです。

──専業主婦、出産中、留学する人などは、失業保険を貰えますか?

失業保険は「就職しようとする気持ちと、いつでも就職できる能力があり、積極的に就職活動を行っているのにも関わらず、職業に就くことができない状態」の人にだけに支給されます。

そのため、専業主婦や長期休暇など求職活動をしない以下の人は、失業保険の受給資格者とは認定されません。労働意欲がある人のみが対象となります。

- 結婚後に専業主婦になる

- 妊娠と出産後も働かない

- 学業に専念する

- 海外に留学する

- すでに就職先が決まっている

- すでに働いている

- バイトや日雇いを希望する

- 起業や自営業の準備をしている

- 会社の役員になっている

- 定年後も働く予定がない

- 求職せずに一旦休養する

- 妊娠や出産で働けない

- 病気やケガで働けない

- 親族の介護で働けない

- 定年後に休養してから働く

- 副業の収入がある

- バイトの収入がある

つまり、自分の意志で求職活動をしない場合は、失業保険が貰えません。自分の意志に反して求職活動ができない場合は、失業保険の受給期間を延長できます。また、一部収入がある人は、失業保険から差し引かれます。

──妊娠をしたために会社を退職して、夫の扶養に入ることになりました。出産後はまた別の企業で働きたいのですが、失業保険は貰えますか?

妊娠、出産、3歳未満の乳幼児の育児で、働くことができない期間が30日以上続いたときは、受給期間を延長することができます。通常の受給期間は1年間ですが、最大で1年+3年間となります。

──現在育児休業中です。子供のことを考えて転職しようと悩んでいますが、すぐにはできません。失業手当は給付されますか?

勤務先で雇用保険に入っていれば、休業中でも雇用保険の支払いは行っているので、失業手当の受給資格はあります。ただ、すぐに就職活動ができないのであれば、失業保険は貰えません。

──一旦、社会人から離れて、大学院に通う予定です。

学業に専念する人は、その学業が就職目的としても就職活動をしていないために受給資格はありません。卒業後に就職を考えている人も、すぐに就職活動ができないため、同様に受給資格はありません。

──失業保険を受け取ろうと思っていますが、海外での就職も検討をしています。先んじて就労ビザなどを取得した場合、失業保険の適用は難しいでしょうか?

就職先がハローワークの管轄外、仮に海外であったとしても履歴書の送付や面接などの求職活動の実績があれば、失業保険は給付されます。渡航先での就職活動は国内と特別な違いはなく、その過程で就労ビザが必要になる程度です。

──来月末に帰国予定の海外在住者です。日本を離れる前に失業保険の延長手続きをして、帰国後に失業保険を貰う予定でした。しかし、その期間内にNGOによる海外派遣で2週間ほど日本を離れます。その際は失業保険の延長手続きができますか?

青年海外協力隊などの機関が行う海外技術指導、海外派遣、派遣前訓練や研修であれば、失業保険の給付中でも3年を限度に延長できます。

──自営業を始めるための準備をしている段階ですが、失業保険は貰えますか?

自営業を始めた人も対象外です。何も売上が上がってなくても、何かしらの事業を始めた時点で受給資格を失います。

──起業をして代表取締役に就きました。まだ売上や報酬が0円であるため、失業保険を貰いたいです。

会社の役員に就任した時点で失業保険の対象外です。役員とは「取締役、会計参与、監査役、執行役、理事、監事」を含みます。

──病気で入院をしてしまい、結局会社を辞めることになりました。現在も入院中ですが、失業保険の期限はいつまで有効でしょうか?

失業保険の受給期間は原則1年間ですので、就職活動ができない状態が続くと給付期限に達してしまいます。ただし、病気やケガなどですぐに求職活動ができない場合は、給付期間を最大3年間延長できます。

──うつ病で会社を数カ月間、期限未定で休むことになりましたが、現時点まで給料が支払われていません。雇用保険で手当てして貰えますか?

在職中に病気やケガで会社を休んで、その会社から給与が支払われない場合は雇用保険から傷病手当金が支給されます。また、退職した場合は受給期間の延長手続きをすることで、最大3年までを病気の療養に当てることができます。

──退職前6カ月間の給与の合計が失業保険の給付額のベースということですが、病気休業で給与が0円の人はどうなりますか?

無給の場合は支給額も0円になるわけではなく、最低賃金をベースにします。2024年10月時点の下限給付額は1日あたり1984円です。また、自治体によっては病気休業前の金額をベースに計算してくれるケースもあります。

──多少収入がある人でも失業保険は貰えますか?

失業保険は貰えます。ただし、収入が多い場合は失業保険が減額されます。失業保険が減額とならない収入金額は「前職の1日あたりの賃金の80%」と「失業保険の日額手当」で計算できます。

失業保険が減額とならない収入金額=前職の1日あたりの賃金の80%-失業保険の日額手当+控除額1294円

例えば、離職前6カ月間の給与が180万円、30歳、勤続5年の人は、前職の1日あたりの賃金の80%が8000円、失業保険の日額手当が5915円です。その結果「8000-5915+1294=1日3379円」までの収入なら減額されません。逆に1日3379円を超えた分の収入は日額手当から差し引かれます。

また、この計算式はブログからの広告収入に限らず、ほとんどの副収入に当てはまる内容です。

──失業保険の受給中にアルバイトは禁止でしょうか?

失業保険の受給中にアルバイトはできます。ただし、失業保険を受給している間、1カ月に14日以上や1週間に20時間以上の労働をすると、失業中と見なされずに失業保険の対象ではなくなります。

例えば、日給8000円の農作業のアルバイトでも1日10時間労働であれば、2日働くだけで失業保険が一切貰えなくなります。これはあくまで時間単位による制限であって、報酬額の多い少ないは関係ありません。

──会社からの給与以外にマンションを所有しており、賃料が毎月12万円近くが入ってきます。この場合は失業保険を貰えますか?

一般的な会社員と同じく受給資格はあります。ただし、所得が発生している場合はハローワークで申請をして、受給額から収入分を差し引いて計算します。月12万円の副収入の場合は、前職の給与によっては月数万円程度の失業保険が支給される人もいます。

──失業保険の受給期間中は夫の扶養に入ることはできないでしょうか?

扶養には「配偶者特別控除を受ける」所得税上の意味と「国民健康保険料と国民年金を支払わない」社会保険上の意味があります。失業保険の受給期間中は所得税上の扶養には入れますが、社会保険上の扶養には基本的に入れません。

所得税上の扶養の上限は年収150万円であり、これを超えなければ最大38万円の配偶者特別控除が受けられます。ただ、所得税上は失業保険を年収とみなさないため、失業保険の金額に関係なく所得税上の扶養には入れます。

一方、社会保険上の扶養の上限は年収130万円であり、扶養を計算するときのみ失業保険を収入と見なしています。そのため、失業保険の給付額が年収130万円相当を超えると、国民健康保険料と国民年金は自分負担になります。

この年収130万円相当とは失業保険の日額手当では「130万円÷365日=3561円以上」です。

2024年10月時点では離職前6カ月間の給与総額が80万1450円以上、1カ月あたり13万3575円以上になると日額手当が3561円を超えるため、ほとんどの人が社会保険上の扶養からは外れてしまいます。

──失業保険の受給期間中は年金を貰うことはできないでしょうか?

60~64歳が対象である特別支給の老齢厚生年金は、失業保険と同時に受け取ることはできません。仮に失業保険を申請した場合は特別支給の老齢厚生年金の支給がストップします。

65歳以降が対象である老齢厚生年金場合は、失業保険と同時に受け取ることができます。これは65歳以上の失業保険が高年齢求職者給付金という一時金であり、少額のためです。

──社長より退職するよう促されながら、恒常的に設けられている早期退職優遇制度に応募して離職した場合は、特定受給資格者として認めてもらえるでしょうか?被保険者期間は6カ月という状況です。

早期退職優遇制度に応募した場合は一般受給資格者であり、離職日以前の2年間に被保険者期間が12カ月以上あれば、失業保険は支給されます。

しかし、早期退職が社長からの強要と認められる証拠がある場合は、ハローワークの職員に相談することで特定受給資格者に変更してもらえます。その場合は離職日以前の1年間に被保険者期間が6カ月以上あれば、失業保険は支給されます。

──3年以上派遣労働者として働きましたが、契約が更新されずに自己都合で退職しました。私は会社都合として失業保険を貰えますか?

有期雇用契約の人で3年以上雇用されていたにもかかわらず、契約が更新されなかったときは、会社都合に該当します。契約の途中で解雇されたり、契約更新せずに雇い止めした人も同様です。

その場合は離職日以前の1年間に被保険者であった期間が6カ月以上あれば、特定受給資格者として扱われます。

──私は派遣労働者ですが、急な解雇通告を受けました。契約期間中の解雇は違反ではないでしょうか?

中途解雇する派遣元企業には30日前までに本人に通告、もしくは1カ月分の賃金を手当として支払う義務があります。いずれかのケースにも該当しない場合は違反ですので、労働基準監督署に相談しましょう。

また、失業保険では会社都合にあたり、特定受給資格者として扱われます。

──約半年間の公共職業訓練を受講中で、公共職業訓練の終了月に受給期間が一緒に切れます。しかしながら、いまだに就職できない現状で焦っています。この場合は受給期間の延長の申請を行えば、延長可能でしょうか?

受給期間の延長が認められる理由は「病気やケガ、妊娠や出産、3歳未満の育児、親族の看護、配偶者の海外勤務による同行、公的機関による海外派遣、60歳以上の定年」のみです。

原則「期間内に就職できなかった」だけでは延長は認めていません。そのため、失業保険の期限が切れたあとに生活保護に流れる人も増えています。

──失業保険では公共職業訓練を受けるとメリットがあると聞きました

はい、もらえます。公共職業訓練とは「求職者が早期に就職できるよう、就職に必要な技能や知識を身に付ける制度」です。職業能力開発促進センターや自治体が指定する民間の専門学校などで、無料で知識や技能を高めることができます。

この公共職業訓練には10個のメリットがあります。特に失業保険を意識している人は「給付制限が解除される」と「給付期間が延長される」ことで、通常よりも多くの失業保険が貰えることに注目です。

- 公共職業訓練では専門的な知識や技能が身につく

- 公共職業訓練の受講は原則無料である

- 公共職業訓練中も失業保険が支給される

- 自己都合で離職しても、給付制限が解除される

- 失業保険が終了しても、給付期間が延長される

- 失業認定日にハローワークに行かなくていい

- 求職活動の実績が不要になる

- 受講手当が1日500円、最大2万円支給される

- 電車、バス、ガソリン代などの交通費も支給される

- 職業訓練校で求人や転職先を紹介してもらえる

公共職業訓練のデメリットは特になく、求職を希望していて、失業保険を受給中の人であれば、原則申し込むことができます。ただし、以前に職業訓練を受けて、それが修了してから1年未満の人は受けられません。

公共職業訓練の手続きは、ハローワークにて受講申込書を提出します。その後、訓練コースによって「書類選考、適性検査、学力検査、論文、面接」のいずれか複数が実施されて、合格した人のみが受講できます。

企業面接や資格試験のように難しいわけではありませんが、公共職業訓練の必要性については論理的に説明できることが必須条件です。また、公共職業訓練は人気があり、応募倍率が1倍以上の講座がほとんどです。そのため、必ずしも受講できるわけではないことには注意しましょう。

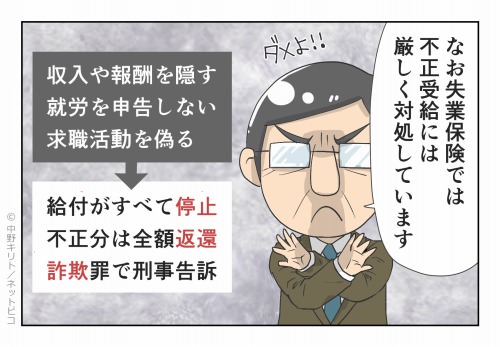

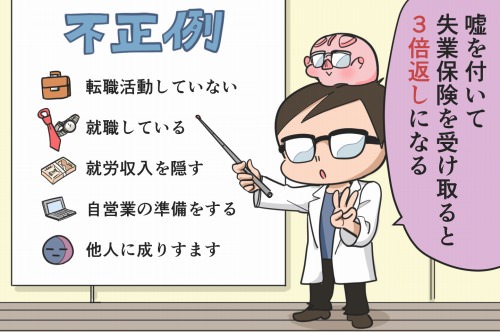

──失業保険のために不正をしたらどうなりますか?

失業保険を受ける資格がないにも関わらず、偽りの申告をした場合は不正受給となります。今後の支給がすべて停止され、今までの給付金の返還義務が生じ、最悪の場合は詐欺として立件されるといった厳しい処分が行われます。

そのため、雇用保険被保険者離職票や求職申込書、失業認定申告書など、ハローワークに提出する書類には、事実を正確に記入する義務があります。

不正受給のよくある例は以下の10件です。その多くが「求職活動で虚偽の実績を申告する」や「アルバイトの収入を申告しない」など、失業認定申告書の内容を改ざんするケースになります。

- 実態のない求職活動を申告する

- 就職先が決まっている事実を隠す

- 会社の役員に就任したことを隠す

- パートやアルバイトの実績を隠す

- 内職や手伝いなどの収入源を隠す

- 休業補償給付や傷病手当金の受給を隠す

- 収入額を過少申告する

- 準備も含めて自営業の開始を隠す

- 雇用保険受給資格者証を他人に貸す

- 定年後に再就職の意思があると偽る

不正受給する動機は主に「働く意思がない状態でお金が欲しい」や「収入がある状態でお金が欲しい」です。ただ、その代償は大きく、不正受給がばれた人は「失業保険の支給が停止される、受給した失業保険を返還する、受給した金額の倍を納付する、返還しないと延滞金が加わる、詐欺罪として刑事告訴される」の罰則が科されることになります。

スポンサーリンク

会社員向けの副業が学べる本