給与明細の見方とは?24歳会社員の手取りが20万円に減る仕組みを理解する

24歳会社員の給与明細の内訳

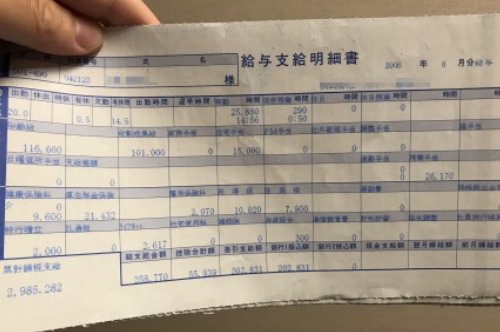

下の写真は社会人3年目の24歳男性の給与支給明細書です。給与明細は主に出勤日数や残業時間といった「勤怠」、基本給や手当てなど渡される「支給」、保険料や税金など給与から引かれる「控除」の3つで構成されています。

総支給金額が25万8770円、控除合計額が5万5939円のため、手取りである差引支給額は20万2831円となりました。これは14時間56分の残業代2万6170円を含めた金額です。

国税庁の「平成30年分 民間給与実態統計調査」によると、20~24歳の平均年収が267万円でした。その結果、残業代、各種手当て、賞与を考慮しても、一般的な給与水準に該当します。

勤怠・支給・控除にある項目一覧

勤怠

| 項目 | 値 | 説明 |

|---|---|---|

| 出勤 | 20 | 通常勤務の日数 |

| 休出 | - | 休日出勤の日数 |

| 特休 | - | 特別休暇を取った日数 |

| 有休 | 0.5 | 有給休暇を取った日数 |

| 欠勤 | - | 無給休暇を取った日数 |

| 有給残 | - | 有給休暇の残りの日数 |

| 出勤時間 | - | 通常勤務した時間 |

| 遅早時間 | - | 遅刻や早退した時間 |

| 特勤時間 | 14:56 | 残業した時間 |

| 深夜残業時間 | 0:50 | 深夜残業した時間 |

| 休日時間 | - | 休日勤務した時間 |

| 休日残業時間 | - | 休日残業した時間 |

特別休暇は「看護休暇、慶弔休暇、病気休暇、バースデー休暇、リフレッシュ休暇」など、一定の要件を満たすことで取得できる制度です。法律ではなく社内ルールのため、会社によって有給と無給に分かれます。

支給

| 項目 | 金額 | 説明 |

|---|---|---|

| 年齢給 | 11万6600円 | 年齢に応じた給与 |

| 役割成果給 | 10万1000円 | 役職に応じた給与 |

| 家族手当 | - | 扶養家族がいると支給 |

| 住宅手当 | 1万5000円 | 世帯主になると支給 |

| 社外勤務手当 | - | 勤務地を離れると支給 |

| 調整手当 | - | 給与規定の不足分を支給 欠勤や早退などで引かれる |

| 諸手当 | - | 資格手当や営業手当など |

| 日曜個所手当 | - | 日曜に出勤すると支給 |

| 支給差額 | - | 過去の差額分を支給 |

| 通勤手当 | - | 通勤時の交通費を支給 |

| 残業手当 | 2万6170円 | 残業分を支給 |

基本給は年齢や勤続年数、役職などで決まり、上記では年齢給と役割成果給が該当します。また「資格手当、皆勤手当、営業手当、持株奨励金、住宅利子補給」などもあり、一般的に手当ての合計は総支給の10%程度になります。

控除

| 項目 | 金額 | 説明 |

|---|---|---|

| 健康保険料 | 9600円 | 健康保険の支払い分 |

| 厚生年金保険 | 2万1432円 | 厚生年金の支払い分 |

| 雇用保険料 | 2070円 | 雇用保険の支払い分 |

| 所得税 | 1万0020円 | 所得に応じて支払い |

| 住民税 | 7900円 | 所得に応じて支払い |

| 通勤費 | - | 通勤手当と実費の差額 |

| 持ち株拠出金 | - | 持ち株の購入費 |

| 旅行積立 | 2000円 | 社員旅行の積立金 |

| TL通販 | - | 社内通販の支払い分 |

| ライフネット | 2617円 | 社内の生命保険料分 |

| 社宅使用料 | - | 社宅の家賃分 |

| 雑控除 | - | その他の控除分 |

| 共済組合 | 300円 | 共済組合の支払い分 |

| 通信教育費 | - | 通信教育の購入費 |

| 財形貯蓄 | - | 財形貯蓄の積立金 |

| 年末調整 | - | 年末調整の差額 |

| 社員旅行精算 | - | 社員旅行の差額 |

上記以外では40~64歳の人のみが負担する介護保険料が一般的です。また、控除は社内制度によって、名称が異なります。一般的な生命保険料も上記ではライフネットに変わり、旅行積立や通信教育費も明記されます。

社会保険料と税金を詳しく知る

支給は「年齢給+役職給+残業手当+諸手当」などで計算できますが、控除は計算式が複雑でスルーするしがちです。ただ、控除とは「金銭を引く」という意味であり、これが年々増額されていることには注意です。

支給から金銭が引かれるということは、手取り額が少なくなっていることを意味します。

例えば「43歳夫、40歳妻、小学生2人」の世帯における手取り額は、2002年から2017年までの15年間で激減しました。年収500万円の人の手取りは429万円から394万円に、年収700万円の人の手取りは587万円から537万円に、年収800万円の人の手取りはで662万円から602万円です。

その間の平均年収は448万円から432万円で16万円も下がっていますが、社会保険料や納税額の負担率が増したことで、さらに自由に使えるお金が減っています。特に次の6点は今後も動向を注視したいです。

健康保険料

健康保険料は病院で支払う医療費に使われます。市区町村や健康保険組合で差はありますが、おおむね医療分は所得の7.4%、後期高齢者支援金分は所得の2.5%、介護分は所得の2.3%の負担率です。

例えば、全国健康保険協会の健康保険料額表にて、前述の給与明細にある総支給金額25万8770円を探すと、東京都在住の場合は20/50等級に該当することがわかります。その結果、健康保険料は2020年1月時点では月2万5662円となり、雇用主と折半で月1万2831円を支払います。

また、フリーランスや自営業者が入る国民健康保険では、2018年1月時点の料率が最安は新潟県の9.63%、最高は徳島県の10.28%でした。地域の医療費の増減によって、毎年負担率が変わっていきます。

介護保険料

健康保険料のうち40~64歳の人が対象で介護サービスの財源になります。会社が健康保険組合に加入している場合は、1.5%前後の負担率です。

ただ、介護保険料率も2009年は1.19%でしたが、2018年に1.57%まで上がっています。今後も少子高齢化による労働力人口の減少で、負担率は上昇することが見込まれます。

厚生年金保険料

厚生年金保険料は31等級に分かれた厚生年金保険料額表にて、自分の報酬月額を当てはめることで、その等級ごとに定められた金額がわかります。

前述の給与明細の総支給金額25万8770円を探すと、報酬月額が25万~27万円の20等級に該当しました。その結果、2018年1月時点の厚生年金保険料は4万7580円となり、雇用主と折半で2万3790円を支払うことになります。

ちなみに厚生年金保険料は2004年9月時点では13.58%でしたが、毎年0.354%ずつ引き上げられて、2017年9月時点では18.3%に固定化されました。

自営業者が加入する国民年金も、2004年4月時点は月1万3300円でしたが、段階的な引き上げが実施されて、2017年4月時点に月1万6900円で固定化、2020年1月時点では物価上昇率の影響で1万6410円になっています。

雇用保険料

会社を離職したり、給与が著しく減少したときに給付される保険です。一般的なサラリーマンは一般事業者に該当し、2020年1月時点の雇用保険料率は0.9%、そのうち0.3%を労働者、0.6%を事業主が支払います。

ちなみに健康保険料、介護保険料、厚生年金保険料、雇用保険料の総称である社会保険料は、毎年4~6月分の報酬を合計して、3で割った標準的な報酬月額を対象です。

報酬月額に負担率をかけることで1年間の負担額が決まるため、毎年4~6月は残業しないなど、収入を抑えることで社会保険料は節約できます。

所得税

給与収入で料率は変わりますが、最初に「給与収入-給与所得控除=給与所得」、次に「給与所得-所得控除=課税所得」、最後に「課税所得×税率-控除=所得税」と計算して、金額が決定します。

年間給与が400万円のケースでは、給与所得控除後の金額は「400万円-134万円=266万円」、課税所得は「266万円-38万円=228万円」、所得税額は「228万円×10%-9万7500円」で年間13万0500円を納付します。

住民税

住民税は所得税とは違って、ほぼ固定の料率です。基本的には「道府県税4%+市町村民税6%=住民税10%」です。各自治体によって、特例として数%が引かれることもあります。

例えば、年間給与が400万円のケースでは、2018年1月時点で道府県税が9万1200円、市町村民税が13万6800円、均等割が4000円となり、住民税は23万2000円を納めます。

スポンサーリンク

会社員向けの副業が学べる本