【漫画】第1話「外貨預金とFXはどっちがいい?16項目を比較する」

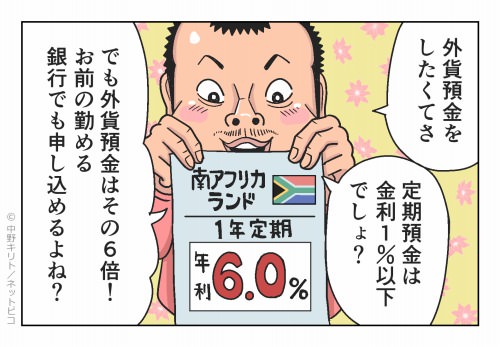

「金利が6%も!?」

「手数料高っ‥‥」

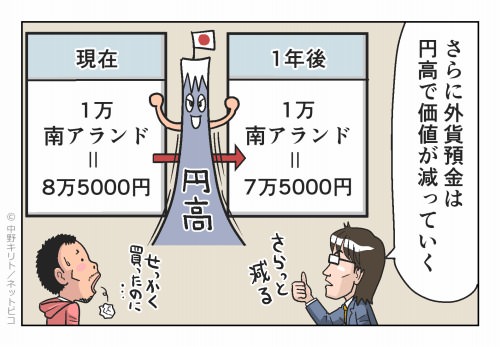

「円高になると損!」

「外貨預金の代わりに」

外貨預金とFXはどっちが安全?

外貨による資産運用では「銀行で外貨を購入できる外貨預金」と「ネットで外貨を売買できるFX」がメジャーです。世間的には「外貨預金は銀行だから安心」や「FXは破産するほどリスクがある」というイメージかもしれません。

しかし、それらは間違った認識です。なぜなら外貨預金とFXは対象となる金融商品が同じ外貨で、リスクは変わりません。

日本円から米ドルなどの外貨に交換する仕組みであり、毎月の積み立てもできて、主にシニア層に支持されています。

日本円や外貨をスマホで24時間売買できます。通貨ペアも多く外貨同士の取引も簡単で、20~40代に人気があります。

むしろ、外貨預金は銀行員という人件費を介している分、手数料が割高というデメリットがあります。外貨を100万円分取引した場合、手数料は外貨預金が2000~1万円ですが、FXは20~100円で済んでしまいます。

外貨預金とFXの16項目を比較

同じ外貨に投資するため、根本的なリスクは変わりません。ただし、手数料、中途解約、税率といった多くの違いがあります。そこで外貨預金とFXの特徴を比較してみました。FXの手数料の安さなど、全体的にお得に取引できることに注目です。

| 項目 | 外貨預金 | FX |

|---|---|---|

| 金融機関 | 銀行 信用金庫 |

FX会社 証券会社 |

| 売買時期 | 期間固定 | 本人次第 |

| 取引時間 | 9~15時 | 24時間 |

| 商品種別 | 定期預金 普通預金 |

証拠金取引 |

| 売買方法 | 買い | 買い 売り |

| 種類 | 1~6通貨ペア | 数十通貨ペア |

| 手数料(スプレッド) | 1ドル=0.2~1円 | 1ドル=0.2~2銭 |

| 必要資金 | 100% | 4~100% |

| 最低取引金額 | 数万円以上 | 数千円程度 |

| 収益方法 | 為替差益 利息 |

為替差益 スワップ金利 |

| 為替差益 | 円安 | 円安 円高 |

| 金利差益 | 固定型 | 変動型 |

| リスク | 為替変動 金利変動 流動性 |

為替変動 金利変動 流動性 |

| 換金時期 | 満期日 | 本人次第 |

| 税率 | 累進課税5~45% | 一律20% |

| 中途解約 | × | ○ |

| 預金保護 | なし | 信託保全 |

外貨預金は手数料とスワップ金利で損する

外貨預金の手数料はFXの100倍

銀行は0.01%以下の超低金利でお金を預かり、1~10%以上の高金利でお金を貸し出すことで利益を得るビジネスです。預金額が1000万円を超える人には投資も勧めてきますが、それにも「手数料の高さ」が重くのしかかります。

銀行の外貨預金は手数料が高い上に「取引は営業時間のみ、通貨ペアが少ない、コストが高すぎる、レバレッジは使えない、スワップポイントが低い、円高時は不利になる、換金は原則満期日、税率は優遇されない」など、多くの不満が残ります。

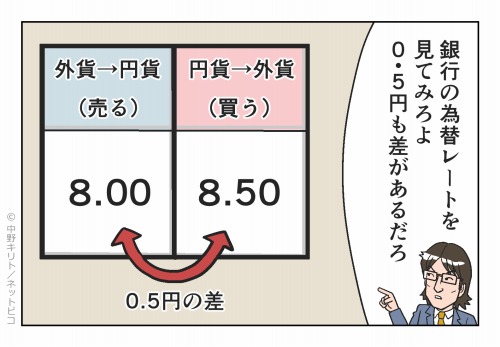

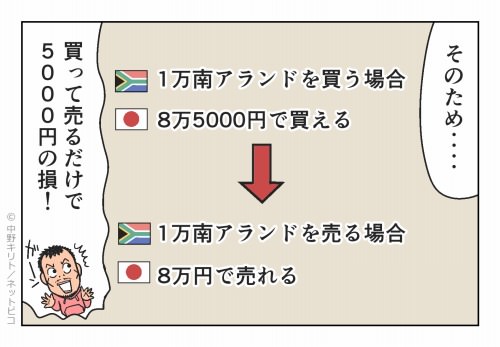

特に外貨預金では「手数料が高すぎること」と「スワップ金利が低いこと」が不利です。例えば、1米ドルを買うとき、大手銀行の外貨預金では20銭(2024年10月時点)も支払わないといけません。FXでは0.2~0.3銭原則固定で済みます。コストは1/100です。

スワップ金利もFXより損をする

スワップ金利にも差があります。日本は超低金利であるため、日本円で高金利国の通貨を買うと、2国間の金利差であるスワップ金利が生じ、本来は高金利国の通貨を持っているだけで金利差分の利益が受け取れます。

しかし、銀行の外貨預金では、銀行が「手数料」という名目で金利差を抑えています。例えば、金利0.1%の日本円で、金利6.25%の南アフリカランドを買ったとき、本来「6.25-0.1=6.15%」分のスワップ金利が発生するにも関わらず、銀行では1~2%分の金利しか貰えません。

一方でFXはスワップ金利も銀行の何倍も受け取れます。南アフリカランドを10万通貨買ったとき、1日120円、年間4万3800円のスワップ金利になります。

外貨預金とFXを比べてみると、手数料を始め、取引時間や売買方法、必要資金など、あらゆる項目でFXが有利です。それにも関わらず、今でも銀行で外貨預金を販売できる理由は、ネットを使わない主にシニア層の需要が支えられています。

初心者も安心できるFX会社

会社員向けの副業が学べる本