ダブルインカムとは収入源が2つあること!共働きではなくても副業で実現できる

- ダブルインカムとは1世帯に2つ以上の収入源

- ダブルインカムの共働き世帯は68%

- ダブルインカム世帯の平均収入は746万円

- ダブルインカムを含む収支の流れ4パターン

- 副業でダブルインカムを実現する7つのコツ

- ダブルインカムは貯金増がメリット

- ダブルインカムは支出増がデメリット

ダブルインカムとは1世帯に2つ以上の収入源

ダブルインカムとは「double(2重の)+income(収入)」という意味で、1世帯に2つ以上の収入源があることです。日本では主に夫と妻による夫婦共働きを指し、子供がいない共働き夫婦はDINKs(ディンクス)、子供がいる共働き夫婦はDEWKs(デュークス)と呼ばれています。

| 単語 | 略 | 意味 |

|---|---|---|

| DINKs | Double Income No Kids | 子供がいない共働き夫婦 |

| DEWKs | Double Employed With Kids | 子供がいる共働き夫婦 |

ただしダブルインカムは夫婦共働きのみではありません。1人で「本業+副業」することもダブルインカムです。

この副業を使ったダブルインカム、もしくは「夫の収入+妻の収入+夫婦で副業」によるトリプルインカムをする人たちは増えており、パーソル総合研究所の調査(2024年10月時点)によると「副業経験あり」は30.8%に達しました。

副業を始める主な理由は「収入を増やす」ことですが、その背景には「平均年収が1997年の467万円から2020年の433万円まで下がった」と「健康保険料や厚生年金保険料の増額で手取り額が少なくなった」があります。

ダブルインカムの共働き世帯は68%

共働き世帯の割合は1980年には35%しかいませんでしたが、2000年には51%まで増えて、2020年には68%となりました。ダブルインカムをしている世帯が多数派です。

ダブルインカム世帯の平均収入は746万円

給与所得者1人あたりの平均年収は433万円です。ただ、厚生労働省の「2019年 国民生活基礎調査の概況」によると、全世帯では平均総所得は552万円であり、児童がいる世帯は746万円でした。

| 世帯 | 平均総所得 | 平均貯蓄額 | 平均借入額 |

|---|---|---|---|

| 給与所得者1人あたり | 433万円 | - | - |

| 全世帯 | 552万円 | 1077万円 | 425万円 |

| 児童のいる世帯 | 746万円 | 724万円 | 1119万円 |

| 母子世帯 | 306万円 | 390万円 | 149万円 |

| 高齢者世帯以外の世帯 | 659万円 | 1018万円 | 575万円 |

| 高齢者世帯 | 313万円 | 1213万円 | 72万円 |

平均総所得はダブルインカムの割合が多い、児童のいる世帯と高齢者がいない世帯で増加し、ダブルインカムではない母子家庭や高齢者のみの世帯で減っています。

平均貯蓄額も同じくダブルインカムの影響がある世帯で増加し、あとは現役時代に貯蓄を増やした高齢者世帯が入ります。平均借入額は児童のいる世帯は住宅ローンを組むことから、1000万円オーバーに増えています。

ダブルインカムを含む収支の流れ4パターン

本業型

収入と支出の流れであるキャッシュフローには本業型、副業型、借金型、理想型の4種類があります。本業型の人は借金型は選ばずに、副業型、理想型へと、お金の流れを変えていきましょう。

はじめは日本人の大半である「本業型」であり、少しずつお金が貯まるのみです。月10万円ほど収入アップを望んでも、本業や転職ではどうしても即効性と確実性に欠けます。

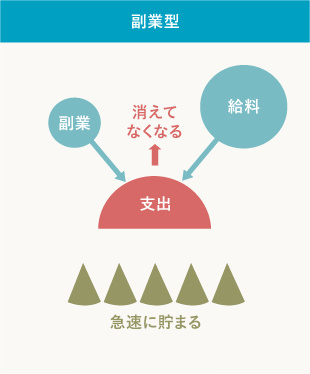

副業型

そこで空いている時間にお金を稼ぐ「副業型」にシフトすることで、いつもより急速に貯蓄が増えていきます。一般的な会社員が自分だけの力で小金持ちになる方法として、本業+副業が狙い目です。

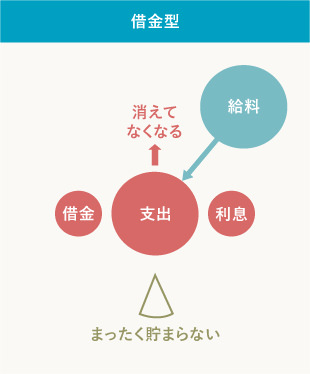

借金型

ただし、この時点で借金がある「借金型」の人は、借金返済を優先します。借金には「日常的な出費+借金返済+利息返済」の3つの支出があり、一向にお金に余裕ができないからです。

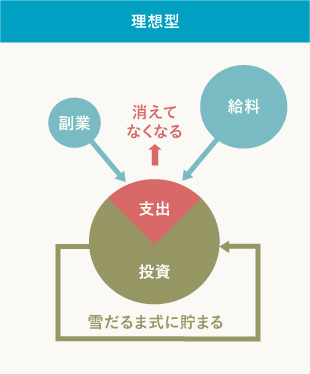

理想型

このように2つの収入源であるダブルインカムが習慣化したら、次第に「理想型」に構築していきます。投資の利益から支出をすることで、雪だるま式にお金は増えていきます。

例えば、副業で人気の不動産投資も、元手を貯めずにローンで購入するとハイリスクな投資ですが、一括購入なら値引き交渉も有利になり、無駄な利息を払わずに、自動的に現金を生む強力な資産が構築できます。

副業でダブルインカムを実現する7つのコツ

本業の給与が上がらず、転職や起業には頼れず、投資もリスクが高いことから、私たちは副業で収入源を増やすことが有効な選択肢になります。このダブルインカムを獲得するには次の準備が必要です。

適度な欲と危機感を持つ

お金に余裕がある人はわざわざ2つの仕事をしませんし、単純に貧しいだけでもダブルワークをする人は少数派です。副業を続けている人は「何か達成したいという適度な欲」と「現状維持ではその欲が実現できないという危機感」を持っており、それがモチベーションに変わることができています。

数値化された目標をいくつか設定することでも、その目標を実現したい熱意が生まれます。例えば「3年以内に100万円分の住宅ローンを繰り上げ返済したいから、1年以内に月5万円稼げる副業を始める」などが効果的です。

就業規則を再確認する

本業では夜勤手当や住宅手当などの各種手当て、健康保険と厚生年金、研修費、ローンが組めるほどの信用力など、手取り額より+30%程度の恩恵を受けています。この恩恵を維持することで、副業ではリスクも取れます。

そのため、副業を始める前には自社の就業規則にある服務規律を必ず読みます。懲戒処分が明記されている場合は「就業規則を変える、上司に許可を得る、投資にシフトする」が、本業との衝突を回避する手段です。

直属の上司に様子を伺う

就業規則にはあえて厳密なルールを設けず、直属の上司に判断を委ねているケースがあります。仮に話のわかる上司なら相談してみましょう。上司の理解が得られると本業と副業が両立しやすいです。

また、会社組織には馬が合わない上司もいますし、トラブルが面倒で秘密にする人も多いです。そのときはばれたときの対策として「親戚の手伝いです」や「本業に生かせる」など、論理的な言い訳も準備します。

本業に迷惑をかけないと決める

たとえ就業規則や上司が副業を禁止していても、法律上は原則副業をすることができます。ただし、本業の職場では疲れを見せたり、業務上で迷惑をかけた場合は、副業を理由に懲戒処分が課せられます。

そのため、本業に迷惑をかけたり、悪影響が出ないようにすることが前提です。また、副業で稼げるようになっても、人によっては嫉妬や反感を喰らうため、副収入の額は他人に言ってはいけません。

本業で足りない部分を補完する

最初は「本業で欠けた部分を副業で補う」意識がやる気を高めます。賞与が少ないなら副業でカバーして、達成感がないなら副業で探しましょう。業務量、キャリア、人脈、将来性、社会貢献なども副業が満たしてくれます。

興味や関心を軸に副業を選ぶ

初めての副業では金銭重視で稼げる職種ではなく、興味や関心がある仕事に絞ります。ダブルインカムを続けている人たちのほとんどがその仕事が「楽しい」と答えているように、2つめの仕事はやりがいを重視したいです。

仮に楽しさを考慮せずにダブルワークを始めると、疲労や重圧を感じやすくなり、少しずつ飽きてしまいます。

本業次第で副業を変えていく

本業が好きなら似た仕事を選びます。知識や経験を生かすことで相乗効果が期待できますし、失敗する不安がないために気楽です。

逆に本業が嫌なら異なる仕事で気分転換をします。ダブルワークを始めるきっかけは収入補填ですが、気分転換やキャリアを目的にして、報酬を重視しない仕事を選ぶ人も多いです。

ダブルインカムは貯金増がメリット

ダブルインカムでは収入源が2つになるため、生活がかなり楽になります。国税庁は2021年時点の「令和2年分民間給与実態統計調査結果」によると、男性の平均年収は532万円、女性の平均年収は292万円でした。そこで別々に暮らしていた2人が一緒に住むと、世帯年収は824万円になってさまざまな余裕が生まれます。

男性平均532万円+女性平均292万円=世帯年収824万円

例えば家賃はお互いが月8万円のアパートに住んでいたとしても、2人で住むから倍の月16万円になったりしません。グレードが同水準以上の月12万円のマンションを選んでも、月4万円は節約ができます。

食費や水道光熱費、通信費、保険など、あらゆる支出がこのような節約の対象です。もし今まで節約がほとんどできていなかった人でも、2馬力になってから貯金が「1馬力×2倍以上」の速度で増えていくことに驚くでしょう。その余剰資金を浪費することなく投資に回すと、さらに貯金が増えるきっかけになります。

なかには「収入が少ないから結婚できない」という人もいますが、本来は「収入が少ない人ほど一緒に住んだほうが節約できる」が事実です。また、万が一収入が途絶えたりしたときも、お互いが支える存在であることは安心です。

ダブルインカムは支出増がデメリット

収入が上がると支出も増えることが自然です。どうしても贅沢しがちであり、ワンランク上の賃貸マンションに移り、外食の回数が増えて、服や旅行にお金を使い始めます。結局、支出が増えただけで一向に貯金が増えない人たちも多いです。

特にDEWKsの場合は子供が生まれた直後から急に支出が増えます。保育園、小学校、中学校、高校まで無料ではありますが、実際には0~2歳は有料です。さらに小学校も習い事、中学校も塾、高校も予備校といった教育費がかかります。子供1人を成人まで育て上げる生活費と教育費は、合計1000万円程度はかかるとされていて、2人なら2倍、3人なら3倍に膨らみます。

さらにDEWKsではダブルインカムが一時的にシングルインカムになることにも備えなければなりません。産休中や育休中は年間100万円以上の収入が減り、なかには体力的にきつくて子供が小学校に進級するまでは退職する女性も多いです。

そのためダブルインカムでは結婚、育児、介護、老後といったライフスタイルの変化に備えて、生活レベルを上げすぎずに貯金をしましょう。出産後もできる限り、ダブルインカムを継続することが将来の助けになります。総務省の「平成29年就業構造基本調査」によると、夫婦共働き世帯の割合は48.8%でした。

スポンサーリンク

会社員向けの副業が学べる本