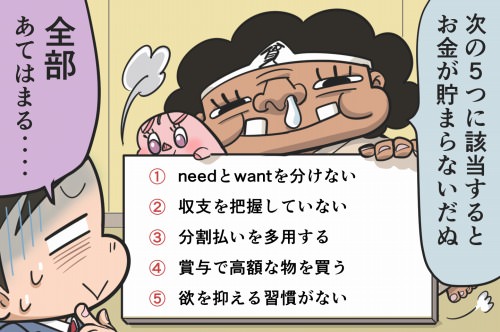

お金が貯まらない主な原因!貯金ができない人には傾向がある

お金が貯まる人の考え方

お金が貯まらない人は総じて欲望に素直であり、楽観的で物事を楽しむことが上手な傾向があります。これはまったく問題ではありません。

ただ、彼らがお金が貯まる人に対して「お金を貯めている=人生を楽しめない」というイメージがあるなら、それは間違っています。お金が貯まる人たちはお金を使わなくても人生を楽しむことが上手なだけです。

お金が貯まる人は高級バッグや高級時計を持っていないかもしれませんが、決して無理に我慢をしているわけではありません。

頭の中で「高級バッグを手にしたい」と思う一時の感情が発生しても、すぐに「他のバッグでも事足りる、自慢しても意味がない、高くて使いにくい、値段に見合う価値はない、その値段で他にできることがある」などと、多角的な視点で物事を捉えています。

細かい人では「30万円の高級バッグを使う機会は、結婚式のパーティーや誕生日のレストランに行くときなどに限定されていて、5年以内に多くても15回もない。1回につき2万円の追加出費は無駄」と考えています。

一方、お金が貯まらない人は「欲しい」と思ったら、それに一直線で長期的な収支は気にしません。その途端、思考回路が停止して「何とかなる」と楽観的になり、すぐにしわ寄せが来ることをイメージできないわけです。

それが手に入ったあとも自分の行為を肯定して、それを買っていない自分を否定するために「あのとき買っていなかったらきっと後悔していた」などと好都合な想像ばかりをしてしまいます。

お金が貯まらない人の5つの習慣

need(必要)とwant(欲しい)を分けない

ものを買うときに「need(必要)とwant(欲しい)のどちらに属するか」と疑問を持つと、我慢する習慣が身につき、お金が貯まりやすくなります。

例えば「おしゃれな木製ラック」に一目惚れしたとき、まずは「これはneedではなくwantである」と分類しましょう。次にwantの場合は1度持ち帰って、1週間くらい経っても気持ちが冷めなければ、購入プランを練ります。

ただ、大抵は寝て起きたら「本当はいらないかも」となります。これで今までの「欲しいから買う」という非論理的な思考ではなく、1歩我慢をして、

衝動買いをやめることができます。

逆にしっかりとneedとwantを区別できていないと、必要なものと欲しいものは一緒くたにしてしまい、購買意欲が強い欲しいものを優先しがちです。

また、needなものは事前にスマホアプリや手帳のメモしておきます。そうすることで「メモに書かれているものさえあれば生活できる」や「欲しくても実質的にはすべて不要である」と割り切ることができます。

収支を把握していない

過去に広まった「お金が貯まる人は現金払い、お金が貯まらない人はカード払い」は間違いです。JCBの2018年の「昨年1年間で増やせた貯蓄額の平均」によると、現金派が32.5万円、キャッシュレス派が87.6万円でした。

現金派のほうが半分以下しか貯蓄できていません。この理由は現金派のほうが収支が把握しにくいからです。過去にはクレジットカードで支払いを先送りすることで、支出がわからなくなる人が多くいましたが、今は逆です。

現金払いではレシートが雑多で財布が窮屈になり、レシートの貰い忘れや紛失によって漏れが多く発生します。何より帰宅後に手作業で支出を記録することで、貴重な空き時間がなくなっていくわけです。

カード払いなら「支払いをカード払いに集約する、スマホで利用明細を確認する、もしくは家計簿アプリでカード情報を自動集計する」により、漏れなく収支が把握できます。

特にマネーフォワードやZaimといった家計簿アプリは便利です。カード払いで支払いを先送りしても、支出はスマホの家計簿アプリにすぐに反映されるため、支払った感覚は残ります。

それに今は「スマホに登録したカードを支払う、スマホのQRコード読み取って銀行口座から引き落とし、アプリで仮払い」などの決済手段が増えています。レシートなしが当たり前だからこそ、家計アプリがおすすめです。

分割払いを多用する

分割払いやリボ払いもローンやキャッシングと同じ借金です。分割払いは平均で年利10%を超えることがほとんどであり、例えば、10万円の高機能スマホを12回払いにしたら、利子だけで1万円も支払うことになります。

リボ払いはさらに割高な年利15%です。支払い額を「毎月3万円返済」など固定にできるため、ある程度大きな金額を使っても、短期間では支払いに困ることがなく、中毒性があります。

しかし、それは単なる返済の先送りであり、さらに先送りした分、消費者金融レベルの利息を取られます。さらに実際いくらの金額と利子を支払うことになるかを把握しにくいです。

金利の高い支払いを繰り返していれば、貯蓄はできません。お金が貯まる人と同様にお金がないときは「借金は無駄遣いである、借金しないと買えないものは買わない、そもそも本当は必要ない」という意識が大切です。

賞与で高額なものを買う

お金が貯まらない人で賞与で高額なものを買いがちです。普段から貯蓄できないため、まとまった金額が手に入ると気が大きくなって、無駄に使ってしまいます。特に新卒の20代や独身の30代は要注意です。

大きな買い物は小さな買い物を呼び込みます。ブランド服はアクセサリやクリーニング代、車はガソリンや高速料金、新型ゲーム機はソフト代やユーザー課金などです。

また、賞与を派手に使う人は「自分を大切にしすぎる」傾向も見られます。食品はSEIYUではなく成城石井に出向きます。日常的な肌着でさえユニクロは好みません。息抜きはセブンカフェではなくスターバックスです。

自分にご褒美で高額なプレゼントを買ったり、自己投資という名目で習い事を始めるなどもします。同世代とさほど変わらない収入ですが、自分の幸福感のために制限なく支出が増えていきます。

ただ、幸福感を高める方法は他にいくらでもあります。それに賞与は年収の一部です。お金を貯めたいなら賞与は一旦すべて貯金してから、12分割で小さな単位に分けて、冷静に使っていきましょう。

欲を抑える習慣がない

高額商品を購入する理由が「周りの目を気にする、誰かに見栄を張る、友人や知人に自慢する」であれば、他人がそこまで自分を見ていないということに気づき、人との距離感を理解することで無駄遣いは減っていきます。

また、一昔前とは違い、マンションや自家用車、ブランドバッグを持っている人が、必ずしも裕福な状態ではないことが、世間的に認知されています。

それより「①目的なしの衝動買い、②自分の所有欲を満たす、③ストレス発散」という理由の人は、他人への接触機会や影響度に左右されず、自らを戒めないと解決できません。

①目的なしの衝動買いは癖になっています。常に「need(必要)とwant(欲しい)を分ける」を前提にして、買物では「それを買う目的は何か」と自問自答しながら、冷静さを取り戻しましょう。

②自分の所有欲を満たすでは、商品にある本当の価値を認識します。例えば、自動車は資産にはなりません。ただの消耗品に過ぎず、特に新車は1度でも乗ったら半値でしか売れないです。

むしろ「自動車税、自動車保険、駐車場代、ガソリン、高速料金、メンテナンス費用、車検代」で定期的にお金が出る負債です。さらに自動車ローンを組むと、利息まで持っていかれます。

地方で自動車が生活必需品ではない限りは、私たちにとっては高級品です。本来はある程度の余裕がなければ所有できません。このように商品にある本当の価値と金額のバランスを考えて、お金を使うことが必要です。

③ストレス発散の解決策はひとまずストレスの発散先を変えてしまうことが有効です。その中でも汗をかく運動はおすすめです。医学的にも運動はストレスを軽減することがわかっています。

対策① 不要な支出の把握する

本業の給料、副業の雑所得、臨時収入、手当や助成金など、すべての収入を意味する「インプット」は、本数が少ないために把握しやすいです。残業代を貰っても、副収入が増えても、合計金額に漏れはありません。

しかし、支出を意味する「アウトプット」は変動しやすく、把握しないことが浪費につながります。そのため、節約しているつもりで貯蓄が一向に増えない人は、どこからお金が漏れているのかを見つけることが先決です。

例えば、過去1カ月で5000円や1万円を超える買い物を振り返ってみましょう。その使途が思い出せない人、もしくは食費や水道光熱費のおおまかな金額がわからない人は、無駄遣いしている可能性が高いです。

まずは1カ月あたりの支出を把握して、先月分や前年分と比較します。そこから平均的にどこを削れるかを見つけましょう。私たちは意識的にお金の流れを調節し、効率的に使っていかないとお金は湯水の如く流れています。

対策② 原則的に借金はしない

家庭のキャッシュフローで優先的に見直すポイントは借金です。まずは「今すぐにでも買わなくてはいけなくて、高額で手が出せないときにだけ借金をする」と明確に決めましょう。

借金とはやむに止まれぬ事情で利用する窮余の一策です。利息を負担する仕組みは、原則的に使用してはいけません。ただ、借金せざるを得ないものは基本的には住宅ローンしかありません。

住宅は結婚や育児というタイミングで借金を利用して、生活を豊かにすることは借金の賢い利用法です。その際は立地や設備がどれほどあなたに価値をもたらすかをイメージして、住宅価格を抑えましょう。

対策③ 銀行口座を3つ用意する

無駄な支出が削れるようになったら、貯められるお金が生まれます。しかしながら、月末に「余ったお金を貯金にまわす」では、金額がランダムで予測しにくですし、突発的な支出で貯金0円の月があると習慣化できません。

仮に月末にお金が余ったとしても、目に入ったものが欲しくなる心理が働きます。余ったお金を銀行に入金する手間もかかるため、給与からあらかじめ貯蓄分のお金を引いておくことがコツです。

その際は銀行口座を3つ用意しましょう。まとまった額の収入をいつでも引き出しができる口座に入金すると、貯まっていく感覚が得にくいです。

1つめは「日常的に使う口座」です。給与の振り込み、家賃やクレジットカードの引き落とし、現金の引き出しをします。これは生活するための口座であり、残高が0円にならないように限られた予算でやりくりしていきます。

2つめは「地道に貯める口座」です。目的別に「新居の頭金、子供の大学用、親の介護費用」などとさらに分けても構いませんが、とにかく毎月一定額を入金する口座を作り、手をつけないようにロックします。

3つめは「投資で増やす口座」です。貯金とは非常時や将来のためにストックしておくダムのような存在です。ただ、それだけはもったいないです。投信積立など長期的かつ、低リスクな金融商品に投資することで、少ない収入でお金を貯まりやすくなります。

スポンサーリンク

会社員向けの副業が学べる本