ソーシャルレンディングの副業とは?第三者にお金を貸せる全23サービスを比較

- ソーシャルレンディングの副業とは?

- 副業でソーシャルレンディングを始める手順

- ソーシャルレンディング会社23社を比較

- メリットは1年間放置できること

- ソーシャルレンディングのデメリット5つ

- ソーシャルレンディングのタイプは貸付・ファンド型

- ソーシャルレンディングの副業でよくある質問

- ソーシャルレンディングの副業まとめ

ソーシャルレンディングの副業とは?

お金を貸したい個人が法人に貸す

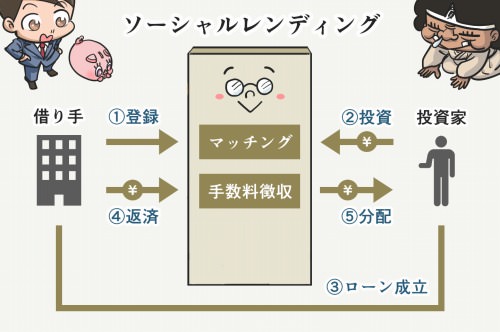

ソーシャルレンディングとは「お金を貸したい人」と「お金を借りたい人」をマッチングするサービスです。最初は欧米で個人対個人で資金を貸し借りできるモデルとして広がり、個人対法人、法人対法人でもお金の貸し借りができるようになりました。

日本では2008年にソーシャルレンディングが始まります。日本は複数の個人から集めた資金を、法人や団体の特定の事業に貸し出す法人融資がメインです。

法人が資金を調達する方法は「ベンチャーキャピタル、個人投資家、銀行や信用金庫といった金融機関」が一般的ですが、ソーシャルレンディングが誕生してからは、個人が法人に対して貸し付けを行うことも有効な選択肢の1つになっています。

また、個人が生活のためにお金を借りたいニーズもありますが、個人対個人は広がりを見せていません。

ソーシャルレンディングの案件の選び方

ソーシャルレンディング会社にて「利回り、金額、運用期間」などの条件で絞り、お気に入りの案件があったら申し込みます。投資額は1口1万~5万円の少額であり、気軽に始められることが魅力です。

毎月分配金を受け取れる案件や1カ月の超短期融資の案件もあり、自分に合わせたソーシャルレンディングが選択できます。多数の個人から出資金が集まって募集額に達すると、企業への貸し出しが始まります。

スマホ上でもすべてのサービスが完結するため、店舗維持費や運営管理費がかからず、一般的に「借手の金利は安い、貸手の金利は高い、手数料が割安である」という双方にメリットのある仕組みが実現されています。

副業でソーシャルレンディングを始める手順

国内のソーシャルレンディング会社は20~30社と決して多くはありませんが、それぞれ「安全性重視、短期メイン、不動産専門」などの特徴があるため、自分の投資プランに合った業者を選びましょう。

- クラウドクレジットなどの第二種金融商品取引業者を選びます。

- 口座開設に申し込み、必要書類を送付します。

- サイトへログインするための案内が届きます。

- 投資口座に入金手続きをします。

- 投資したい案件を探して投資します。

- 数カ月~数年後に返済期限が来ます。

- 投資した金額に金利が上乗せされて戻ってきます。

ほとんどのソーシャルレンディング会社では口座開設や口座維持費が無料であり、申し込みから最短3営業日で取引が実施できます。20歳未満は対象外であったり、高齢者や外国籍の場合は個別対応になります。

私たちがソーシャルレンディング会社に支払う手数料は「①販売手数料を取る、②運用手数料を取る、③利回りから引く」のいずれかです。①販売手数料は全般的に0円が多く、②運用手数料は年率1~3%程度です。

③利回りから引くとは、私たちが受け取れる利回りが5%のとき、企業には7%などで貸し出して、差額の2%を手数料として徴収する仕組みです。このタイプを採用しているソーシャルレンディング会社も多いです。

ソーシャルレンディング会社23社を比較

1社であらゆる案件を網羅しているソーシャルレンディング会社は少なく、基本的には「国内、地方、新興国、米国、金融、不動産系」といった専門領域があります。おすすめはそこまで利回りが高くない低リスクなファンドです。

| 名称 | 平均利回り | 特徴 |

|---|---|---|

| クラウドクレジット | 9.6% | 新興国に特化 |

| SBIソーシャルレンディング | 4.7% | 国内大手 担保付き多い |

| アップルバンク | 9.2% | 短期運用多い |

| アメリカンファンディング | 9% | 米国不動産に特化 不動産担保付き |

| LCレンディング | 6.1% | 商業施設に特化 |

| ガイアファンディング | 9.6% | 米国不動産に特化 不動産担保付き |

| キャッシュフローファイナンス | 9.7% | 障害者就労支援なども提供 |

| クラウドバンク | 6.28% | 回収率100% 2015年8月業務改善命令 |

| クラウドリアルティ | 7.7% | ユニーク案件多い |

| クラウドリース | 10.3% | 店舗リースに特化 |

| グリーンインフラレンディング | 12.3% | 再生可能エネルギーに特化 |

| さくらソーシャルレンディング | 7.1% | 地方創生に特化 |

| SAMURAI | 6.5% | 地方創生に特化 |

| ジェイ・レンディング | 4.7% | 募集金額が大きい |

| スマートレンド | 7.7% | 金融事業に特化 |

| タテルファンディング | 4.5% | 条件付きでファンドの途中解約と譲渡可 |

| トラストレンディング | 10.3% | 不動産に特化 不動産担保付き |

| maneo | 7.1% | 国内大手 |

| Pocket Funding | 7.6% | 沖縄多め |

| ラッキーバンク | 9.1% | 不動産に特化 |

| レンデックス | 9.7% | 東急リバブルと提携 |

![]() 情報取得日 2024年10月時点

情報取得日 2024年10月時点

ちなみに比較表にある平均利回りとは「ある時点における、会員以外でも閲覧できる各ファンドの年間予定利回りの合計を、その本数で割った数値」を意味します。

クラウドクレジット

クラウドクレジットは発展著しい新興国に特化したソーシャルレンディング会社です。本当に資金を必要とする人たちに1万円から投資ができます。利回りや運用期間ではなく、興味や関心がある案件のほうが投資を実感できます。

SBIソーシャルレンディング

大手のSBIソーシャルレンディングでは多様な案件を扱っており、不動産ローン事業者、IoTデバイス販売会社、風力発電事業者、カンボジア実習生などに貸し付けができます。

また、みんなのクレジット社の「みんなのクレジット」はサービスを終了しました。

メリットは1年間放置できること

ソーシャルレンディングは副業よりも資産運用に属します。基本的には投資案件に申し込んだら放置で構いません。株式やFXのように勉強したり、価格をチェックする手間が不要なことはメリットです。

例えば「利回り6%・借入期間12カ月」の案件に1万円を投資した場合、利益は「1万円×6%=年間600円=月間50円」となります。投資額が10万円なら年間利益は6000円、投資額が50万円なら年間利益は3万円です。

ほとんどの案件では利回りが変動しないため、リターンも投資額に比例して増えていきます。そのため「月1万円程度の副収入を得たい」なら「利回り5%・借入期間12カ月」の案件に240万円を投資すればOKです。

240万円×5%=年間12万円=月間1万円

元手がある人は大きく稼ぐこともできますし、コツコツ貯めていきたい人は少額投資もできます。柔軟な資産運用と高い利回りが期待できるソーシャルレンディングは、案件がすぐに完売ほどの投資商品になりました。

ソーシャルレンディングのデメリット5つ

ソーシャルレンディングのデメリットは「元本保証ではない、中途解約できない、大幅に資産は増えない、投資先の詳細情報がわからない、ソーシャルレンディング会社の破綻や営業停止がある」の5点があります。

元本保証ではない

ソーシャルレンディングは元本保証ではありません。借り手の企業が倒産したときは貸し倒れとなるリスクをはらんでいます。特に高い金利の案件ほどハイリスクです。高金利に釣られずに条件をよく確認しましょう。

ローン総額が1000億円以上ある業界大手のmaneoの実績では、2024年10月時点では法人融資に対する貸し倒れは過去0件でした。ただし、倒産や連帯保証人の破綻が起きて、元本のみが無事回収された事例はあります。

不安な人には利回りを低金利にして担保を付けた案件もおすすめです。特に不動産系のソーシャルレンディングでは「不動産担保付」が基本であり、返済できないときは不動産が担保となるため、比較的安全性が高いです。

中途解約できない

ソーシャルレンディングでは申し込み後は中途解約やキャンセルができません。期間中は資金の出し入れが無理なため、投資の原則である分散と余剰資金による計画性が必要です。

資産の急増はない

FXのようにレバレッジを使って元本金額以上の資産運用もできません。そのため、元手がないと大幅に資産を増やすこと難しいです。一方、少ない手間で着実に資産を増やしていきたい人には向いてます。

投資先情報はない

投資先が見えにくいことは大きなデメリットです。金融法では投資先の情報開示は必須ですが、貸金業法では「純資産が5000万円以上の貸金業者のみ、お金を貸すことができる」とあります。

つまり「個人が営利目的でお金を貸す」ことは法律違反です。そこで貸し手である個人は、ソーシャルレンディング会社に資金を運用してもらうスタイルとし、借り手である企業の匿名性が保たれるようにしました。

これにより「お金を預けているだけで、最終的には誰に貸しているかわからない」ため、貸金業法違反にはなりません。その反面、ソーシャルレンディング会社を信用するしかなく、不透明性はストレスになります。

会社の破綻はある

ソーシャルレンディング会社そのものの経営実態も重要です。過去には「表記と異なる企業に融資した」や「顧客の資金を私的流用した」例があり、私たちは資金の投資先だけではなく、預け先も考慮しないといけません。

ソーシャルレンディングのタイプは貸付・ファンド型

ソーシャルレンディングには主に「貸付・ファンド型、マーケット型、オークション型」の3つがあり、日本国内では貸付・ファンド型のシェアが90%以上です。

貸付・ファンド型

国内のソーシャルレンディングはほぼ貸付・ファンド型です。ソーシャルレンディング会社が借り手である企業の決算書や事業計画書を厳正に審査して、金利、借入額、決済期間を策定します。

貸し手である私たちは、その情報をもとに興味のある企業の案件を選び、資金を提供します。貸し手の資金を集約して、1社に貸し付けるために「貸付・ファンド型」と呼ばれています。

マーケット型

ソーシャルレンディング会社が借入希望額や信用情報をもとに借り手を審査して、格付けを行います。その格付けを参考にして、貸し手が金利と融資額を決めて、貸し付けを実施します。

貸し手が少なくて借り手が多いときは金利が上がり、その逆では金利が下がります。リスクやリターンの設定でも金利は随時動くために「マーケット型」と呼ばれています。

ちなみにマーケット型は貸し手と借り手ともに個人であることがほとんどです。国内ではAQUSHのローンマーケットがマーケット型を取り扱っていましたが、2024年10月時点では募集がストップしています。

オークション型

ソーシャルレンディングのサイトにて、借り手が借りる目的や実績などをアピールして、貸し手を募る方法です。詳細な個人情報や企業情報が開示されることなく、貸し手はアピール情報のみを頼りに融資先を決定します。

借り手のアピール情報に対して、貸し手が入札をするために「オークション型」と呼ばれています。以前はmaneoがサービスを行っていましたが、延滞や貸し倒れが多く発生し、2011年にサービス終了となりました。

ソーシャルレンディングの副業でよくある質問

──ソーシャルレンディングにはどのような人が投資していますか?

利用者は「貯金は利息が低くてもったいない」「投資はリスクがあってやりたくない」という2つのデメリットを気にしている人が始めています。

貯金を増やしたくても、定期預金や保険は長期で預けても二束三文しか利息が付かないです。株やFXなどの金融資産は変動が大きくて常に価格が気になってしまいますし、不動産投資のように大金が必要ではリスクも高いです。

その点、ソーシャルレンディングは数万円から投資できますし、投資期間は2カ月~2年が多く、平均利回りは5~8%です。投資案件は厳選な審査をクリアした案件のみで、融資先からの返済を保証している商品もあります。

ソーシャルレンディング業界の平均利回りは2024年10月時点で8%前後でした。他の投資商品と比べて高い金利かつ、少ない資金でスマホから簡単にできるという便利さが受けており、年々利用者が増えています。

ソーシャルレンディングの副業まとめ

| 総合 | |

|---|---|

| 評価 | |

| 収入 | 利回り0~12.3%(2024年10月時点) |

| 時間 | 5分~ |

| 特徴 |

スキマ

深夜OK

土日有利

期間限定

初心者

スキル

資格有利

趣味併用

週末起業

|

スポンサーリンク

会社員向けの副業が学べる本