【体験談】第1回「社会人1年目から副業を始めた理由!収入アップとスキル向上」

40代 男性

副業歴3年9カ月

本業の手取りは月17万円。支出は「家賃7万円、生活費6万6000円、実家に仕送り3万円、奨学金1万4000円」で月1万円の赤字。そのため、新卒から副業を始める。3年後に本業以上を稼いで25歳で退社。法人化して2024年10月時点で14期目。

副業したら100回以上取材を受けた

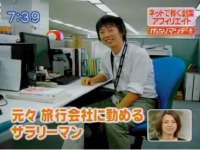

テレビ東京のワールドビジネスサテライトにて、私がせどりをしている様子が放送されたことがあります。せどりとは店舗や海外などで割安な商品を仕入れて、転売する副業です。

テレビ東京のワールドビジネスサテライトにて、私がせどりをしている様子が放送されたことがあります。せどりとは店舗や海外などで割安な商品を仕入れて、転売する副業です。

実際に京王線調布駅にあるブックオフでせどりをしたあと、会社員ができる副業や副業で稼ぐコツを説明しました。

TBSのがっちりマンデーでは、私が運営するサイトやブログが紹介されました。サイトには広告が貼ってあり、それを訪問者がクリックすると副収入が得られるという仕組みです。

TBSのがっちりマンデーでは、私が運営するサイトやブログが紹介されました。サイトには広告が貼ってあり、それを訪問者がクリックすると副収入が得られるという仕組みです。

これら以外にイラストレーター、ウェブライター、講師業など、10種類以上の副業すべてで月10万円以上を稼いできました。

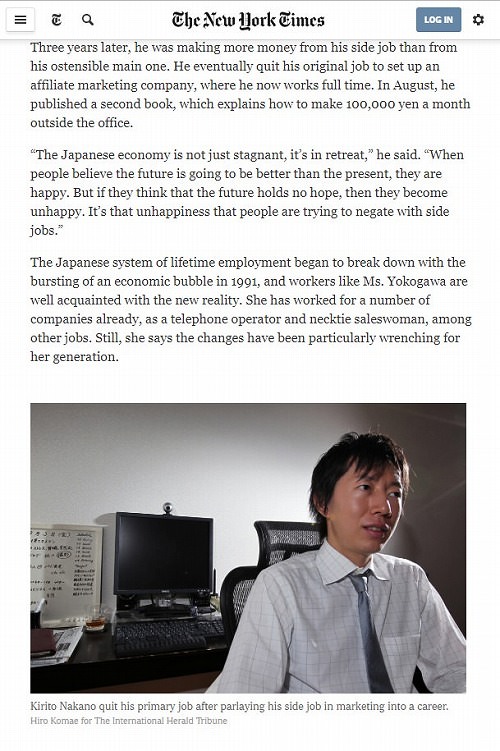

New York TimesからはYoung Japanese Seek Second, and Third, Jobsというテーマで取材を受けるなど、メディアへの露出が増えた結果、20代で副業関連の著書を3冊出すことができました。

その後も日経プラス10に出演するなど、過去に受けた150回以上の取材はプロフィールに掲載してあります。

副業を始めたきっかけは貧乏だから

幼少期からお金と将来が不安だった

私が13歳のときに父が他界し、一家の大黒柱を失いました。それがきっかけとなり、私はお金の大切さを意識します。しかし、当時は「働けばいい」という短絡的な考え方しかできず、高校ではバイト漬けの日々を送りました。

郵便配達、レストラン、引っ越し、工事現場、イベント会場の設営などを経験します。当然、成績を落ちていきました。それでも「働いて稼ぐ」ことが楽しくなり、バイトを続けることを優先します。

その後、何とか大学には進学しました。大学入学後は「就職することで豊かになる」と方針転換をしたため、今度はバイトを制限して、講義に集中、そのかいあって希望の就職先から内定をいただきます。

ただ、就職先が決まっても頭の中は「お金と将来」の不安が残りました。なぜなら生涯賃金、社会保険、税制、住宅取得、医療制度など、金融の勉強をするほど、将来的にお金が足りないことを意識させられたからです。

副業のきっかけは友人が稼いでいた

実際の社会人生活では、私は実家に月3万円を仕送りして、奨学金の返済に月1万4000円をあてていました。節約しても貯金ができない日々が続いて、当時は残業代と年2回の賞与、クレジットカードのリボ払いが命綱です。

しかし、小学校からの友人の影響で、会社の外で稼ぐ選択肢が見えてきます。彼は国立大学に在籍していましたが、就職活動では連戦連敗。100社以上落ち続けたところで就活をやめました。

ただ、そのままフリーターになったわけではありません。せどりやアフィリエイトなどの個人事業を始めており、すでに1カ月の利益は200万円超え。社会人である私の1年分の手取りを1カ月で稼ぐ計算です。

彼からファミレスで「○○したら売り上げが10万円増えた」といった話を何度も聞いたことで、私は鼓舞されていきます。そこで会社の仕事に付いていくことが精一杯ながら、新卒1年目から副業を始めてみることにしました。

副業の目的は収入アップとスキル向上

最初にはじめた副業はブロガーやアフィリエイターの類であり、ブログに記事を投稿してはそこに広告を貼っていました。この副業を選んだ理由は友人がそれで稼いでいるからではなく、2つの目的があります。

収入アップで貯金を増やしたい

1つめは「収入アップ」です。当時の私は金持ち父さん貧乏父さんを読んで、資産の必要性に納得しました。本当の資産とは「持ち家や自家用車ではなく、自分が働かなくても収入を生むもの」という定義です。

金持ち父さんはそれを不動産で実現しました。古くからある資産では株式、外貨、債券、著作権、特許権、ビジネスオーナーも該当します。2024年10月時点ではサイト、ブログ、YouTube、コンテンツ販売、電子書籍もそうです。

つまり、アルバイトのように時間を切り売りして、単純労働を副収入に変えることには違和感があり、当時の私も「ブログ=資産形成」として捉えて、自動的に収入を生む仕組みを作ろうとしていました。

スキル向上で仕事で活躍したい

2つめは「スキル向上」です。私の本業の職種はプログラマーであり、JTBの一社員として、旅館・ホテル検索システムの開発と運用をしていました。ただ、私がやりたい仕事はウェブサービス全般です。

ウェブサービスにおける成功とは、たくさんの人が集まって、有益な情報や機能を提供して、マネタイズさせることです。それにはマーケティング、プログラミング、デザイニング、ライティングという4つのスキルが必要でした。

しかし、本業の会社ではプログラミングしか習得できません。そこでキャリア構築を加速させるため、マーケティングやライティングを実践的にテストできるブロガーという副業を選んだわけです。

副業は生涯支出がわかると続けられる

長期で副業するために危機感を持つ

副業を始める上では目標設定が大切です。ただ「収入を増やしたい、資産形成したい、技能向上したい」のように、副業のメリットばかりを羅列しても、副業は成功しません。

なぜなら副業は単発勝負ではなく、長期戦だからです。本業のみで疲労している中、副業もしては体力が回復せず、自由時間が減って、ストレスに飲み込まれます。溢れ出るモチベーションも次第に落ち着いていき、適当な理由付けをしては副業をやめる可能性が高いです。

そこで私は副業せざるを得ない危機感を欲しました。人は追い込まれたほうが行動できるからです。すでに毎月の収支はマイナスでしたが、さらに生涯賃金と生涯支出を算出して、ライフプランニングを立てようとします。

仮に生涯賃金と生涯支出の差がプラスであれば、そもそも副業をしなくても問題ありません。逆に大幅なマイナスであったら副業をする理由が明確になります。これなら長期目標が定まって、長期的に副業ができるかもしれません。

生涯賃金は上司のゴミ箱でわかる

労働政策研究・研修機構の「ユースフル労働統計2016」によると、生涯賃金は「大卒・男性」で平均2億7000万円でした。ただし、この数字は勤務先や役職で大きく変化して、個人差がありすぎるため、鵜呑みすることはできません。

そこで私は上司が自席のゴミ箱に捨てていた給与明細を拾いました。そこにあった数字は悲観的ではなく納得できる金額です。さらに他の人の給与明細も手に入れて、22~65歳までの収入を暫定的にシミュレーションしたところ、結果的には2億7000万円に近い数字が出ました。

生涯支出は政府機関が信用できる

次に生涯支出を算出します。これは生命保険会社やファイナンシャルプランナーに依頼することでシミュレーションできます。ただ、総務省や住宅金融支援機構などのデータを参照して、自分でカスタマイズしたほうが便利です。

例えば、総務省統計局では世帯人数別の平均生活費を公開してます。2016年の調査レポートによると、22~64歳までの生活費は、30歳で結婚するなら「年191万円×8年+年372万円×35年」で1億4548万円です。

リクルートブライダル総研の2016年の調査レポートによると、婚約から新婚旅行までの総額は513万円でした。文部科学省の2014年の調査レポートによると、子供の学習費は小学校から大学まですべて公立で986万円です。

| 項目 | 金額 |

|---|---|

| 生活費(22~64歳) | 1億4548万円 総務省統計局 |

| 結婚関連 | 513万円 リクルートブライダル総研 |

| 子供の学習費(2人分) | 1972万円 文部科学省 |

| マイホーム(首都圏・建売住宅) | 3538万円 住宅金融支援機構 |

| マイカー | 1500万円 日本自動車工業会 |

| 生命保険 | 964万円 生命保険文化センター |

| 生活費(65~84歳) | 5760万円 総務省統計局 |

| 税金 | 5400万円 国税庁 |

![]() 情報取得日 2024年10月時点

情報取得日 2024年10月時点

その結果、家族を養う場合の生涯支出は3億4000万円となり、生涯賃金と生涯支出の差は-7000万円とわかります。ただし、生涯賃金には老齢年金が4800万円前後は加算されますし、既婚者になることで配偶者所得が数千万円は追加されるため、このままならわりと普通の暮らしも期待できそうです。

その一方で「若いうちに贅沢をする、高級品やブランド品を買う、海外旅行に複数回行く、病気やケガをする、途中で収入が途絶える」などをすると、老後で詰みます。特に子供の教育次第では支出が100万円単位で増えます。

目標のおかげで行動したくなる

20代だった私も、大衆的に庭付き戸建てや海外旅行に憧れていましたし、実家に仕送りや奨学金の返済があったため、2億7000万円ではまったく足りませんでした。この事実から私は短期と長期で複数の目標を立てます。

短期目標は「毎月の収支を黒字化する、貯金を100万円貯める、5年以内に副業で奨学金を完済する」など、長期目標は「庭付き戸建てを手に入れる、海外旅行のために2000万円貯める、老後資金を3000万円貯める」などです。

これらは本業のみでは達成できない金額であり、長期的に副業せざるを得ないことがわかります。ここから私は夏のボーナスを副業セミナーやスクールに全額投資するなど、本業と副業を軸にしたライフスタイルにシフトしました。

スポンサーリンク

会社員向けの副業が学べる本