【漫画】第1話「副業のきっかけは?1位の収入を増やしたいは87.3%と圧倒的」

「お金がない‥‥」

「収入-支出=赤字」

「節約したいけど」

副業のきっかけ第1位は収入増

デジプロの「副業に関する意識調査」によると、副業を始めたいきっかけは1位「収入を増やしたい」、2位「本業以外の収入源がほしい」であり、4位も収入に直結する内容であることがわかりました。

筆者が副業を始めたきっかけも収入不足

マンガの主人公は筆者が20代のときの体験をベースにしており、当時の給与は月23万円でした。それに残業代と賞与が加算されて、年収350万円になります。

給与23万円×12カ月+残業代+賞与=350万円

国税庁の「令和2年分 民間給与実態統計調査」によると、平均年収は20~24歳で260万円、25~29歳で362万円です。つまり、ごく平均的な収入の中で「お金が足りない」と逼迫していました。

その理由の1つは税金と社会保険料です。給与からは「所得税、住民税、健康保険料、厚生年金、雇用保険、生命保険」で月6万円も引かれてしまい、手取り額が「月17万円しか残らない」とかなり戸惑います。

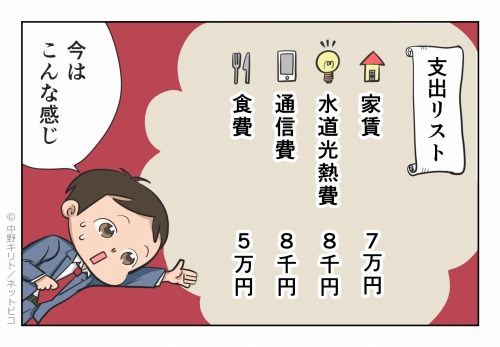

下の写真は当時住んでいたアパートです。築25年の壁が薄いワンルームですが、東京都のために家賃は月7万円も支払います。生活費は水道光熱費が月8000円、通信費が携帯電話とネットで月8000円、食費は自炊ができずに月5万円かかりました。これで残りは3万4000円です。

さらに実家に仕送りの月3万円と奨学金返済の月1万4000円が重荷になります。もちろん、実家に仕送りはよくある話ですし、奨学金を借りる人の割合も2020年時点で49.6%もいる当たり前の制度です。

| 収入 | 支出 |

|---|---|

| 給与 23万円 |

税・社会保障費6万円 家賃7万円 水道光熱費8000円 通信費8000円 食費5万円 実家に仕送り3万円 奨学金返済1万4000円 |

| 残り-1万円 |

いずれにしても結果は「手取り17万円-支出18万円=月1万円の赤字」となり、残りの交際費、消耗品費、医療費、美容費などは、ボーナスを切り崩すしかありません。これでは節約のみで貯金することは難しく、副業を始めるきっかけになりました。

副業のきっかけの体験談や口コミ

副業歴1年

私は3年間働き続けても、給与は手取りで15万円でした。昇給は年5000円しか上がらず、このままでは30歳で20万円、40歳で30万円、50歳で40万円と、年に1度の昇給のみを期待するしかありません。

今の仕事はやりがいがありますし、ボーナスも3カ月は支給されます。そこまで不満もなく、結婚と育児、家をローンで買って、40年間働いて60歳の定年を迎えるでしょう。一見すると幸せかもしれません。

ただ、それ以上に経済的な自由を手にしたい自分がいます。よく「金持ちより幸せになったほうがいい」ともされていますが、実際は「金持ちで幸せになったほうがいい」が理想です。

そのための手段として、私は副業を選びました。副業で稼いだ分をすべて貯金に回しています。また、副業は実力社会のため、逆に年齢や学歴では判断されず、万人にチャンスがあることは魅力です。

副業歴2年

私は今の本業は年収300万円台です。ただもうすぐ起業する予定であり、本業の何倍も稼げる自信があります。その根拠は副業で起業の実践練習をしているからです。副業の内容をそのままに作業時間が4~5倍以上は確保できるなら不安もありません。

最初は本業と副業の両立が難しかったです。本業はエンジニア、副業はブロガーをやっていますが、なかなか副業に時間がさけません。特にプロジェクトの納期が迫ると、終電と朝10時出社を繰り返したこともありました。

それでも自宅で最低1時間はパソコンに向かいます。睡眠時間が削られるながらも、水曜と金曜日の睡眠時間を多めにし、寝不足の調整をしています。とにかく時間が足りないことがダブルワークの大変さでしょう。さすがに本業の仕事中には副業はしませんが、副業の業務メールをチェックしたり、日々の売上チェックは会社でします。

逆に休日は副業し放題で、遊びにも行かずに楽しんで副業をするといった感じです。そのため、自然と資本金にする予定のお金も増えていきました。起業予定の人には経験と資金集めの意味でも副業がおすすめです。

副業歴1年

私は入社してから3年後に別の会社に転職しようと計画を立てていました。結局、3年経った今も会社を辞められずにいますが、タイミング次第でいつでも転職できる状態ではあります。

それは副業でキャリアを磨いたからです。本業1本では初期はノウハウを習得できますが、次第に同じ業務の繰り返しになって、ルーチンワークと化します。それでは自分が成長できません。

そこで本業に欠けた分野の実務経験を副業で積み上げてきました。本業と副業を両立するためのタイムマネジメント、マーケティングから価格交渉まで自己判断でやってきたことも本業や転職に相乗効果があります。何より本業の給料は少なくても、貯金が増えていきます。

本業の会社に依存しながら、月に1度の給料のためだけに働くことはおすすめしません。副業では現場叩き上げのノウハウが身に付きますし、本業にはない人脈構築などもできます。

スポンサーリンク

会社員向けの副業が学べる本