【漫画】第66話「ロボアドの副業とは?投資一任型ロボアド11社を比較する」

「投資が苦手な人は‥‥」

「準備はウェブ診断のみ」

「優秀なロボアドを選ぶ」

ロボアドの仕組み

現役世代に人気のロボアドとは?

「株は情報収集がかなり面倒くさい」

「何千もある銘柄を選ぶ時間がない」

「損したくないから買えない‥‥」

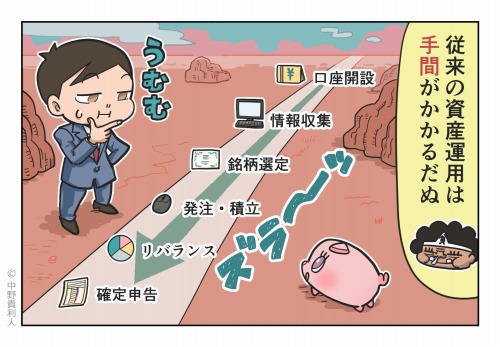

会社員は仕事だけでも大忙しで、家事や育児をこなす人もいます。その中で日々の経済動向を追って、有望な銘柄を拾い上げ、適切なタイミングで売買することは、至難の業でしょう。

しかも、株式市場で売買する相手は、投資信託会社のアナリストやファンドマネージャー。彼らに対して、副業や片手間で稼げるほど株式投資は甘くありません。それは外貨、債券、不動産でも同じです。

そのプロたちと渡り合える投資法がロボアドバイザーです。

ロボアドはAIなどを組み込んだ金融アルゴリズムが、本人に代わって売買、もしくはアドバイスしてくれるシステムです。少額の手数料を支払うのみで資産運用を100%お任せできるため、知識なし、時間なし、勇気なしの消極派の人にも支持されています。

今までの資産運用とロボアドの違い

ネット証券では自ら選んで自ら売買しているため、いわば素人の取引でした。銀行の窓口販売も資金を預けては損する人が跡を絶ちません。

プロに資産運用を委ねる方法としてはラップ口座が有名であり、ラップ口座は証券会社や信託銀行の窓口で申し込んで、契約後は人が運用する仕組みです。ただ、人件費がかかることから手数料は取引額の3%に達してしまい、その一方で年間利益が2~3%ではあまり旨味がありません。しかも、1口500万円や1000万円で富裕層向けの金融商品です。

そのため、現在は日々進化し続けるアルゴリズムを載せたロボアドが、現役世代から人気を集めています。ロボットのために手数料は取引額の0.5~1%程度。この今までの資産運用とロボアドの違いは以下のとおりです。

| 項目 | 購入前 | 購入時 | 運用中 |

|---|---|---|---|

| ネット証券 | 自ら選ぶ | 自ら買う | 自ら売る |

| 窓口販売 | 提案 | 依頼 | 提案 |

| ラップ口座 | 委託 | 委託 | 委託 |

| ロボアド 投資一任型 | 提案 | 自動 | 自動 |

| ロボアド 投資助言型 | 提案 | 自ら買う | 自ら売る |

ロボアドにはTHEO+docomoやWealthNaviなどが提供する投資一任型と、マネックスアドバイザーなどが提供する投資助言型があります。

購入前に提案するところまでは同じですが、投資一任型はロボアドの提案に同意すると、あとは金融商品の売買から入れ替えまで、すべて一任できます。投資助言型は常に提案のみであり、実際の売買は自分で実施します。

副業でロボアドを始める手順

ロボアドは最初に「年齢、年収、資産、目標、リスク」などの質問リストに答えると、その人の投資タイプとリスク許容度を見極めて、カスタマイズされた資産運用の戦略を提示してくれます。

そのまま口座開設をして、初回入金を完了すると、あとは自動積立で資産運用ができることが、忙しい20~50代に支持されています。副業でロボアドを始めるまでの手順は以下のとおりです。

- THEO+docomoやWealthNaviで、ウェブ診断をします。

- 1人ひとりに最適化した資産運用の方針が決まります。

- そのまま口座開設を申し込みます。

- 審査が完了すると、2~10日で簡易書留が郵送されます。

- あとは入金するのみで、資産運用がスタートします。

口座開設はスマホで最短3分で完了します。必要な書類はマイナンバーカードのみ、もしくは通知カードと本人確認書類(運転免許証、パスポート、健康保険証のいずれか1つ)です。

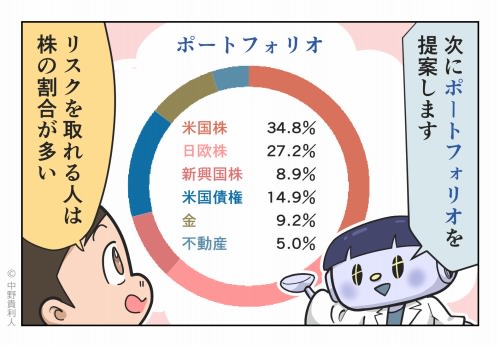

初回の入金額は10万円以上が適正とされていて、その後は月1万円などを自動積立できます。さらにロボアドはそのときの経済状況によって、株式、債券、金、不動産などの配分比率を再考して、何度もリバランスしてくれます。

投資一任型のロボアド11社を比較

投資一任型のロボアド会社は国内に20~30社あります。その中で東証1部上場企業が運営していたり、運用残高が1000億円を超えているサービスは11社あり、それらの年間手数料と特徴を比較しました。

年間手数料以外のコストとしては、ロボアドが取り扱う金融商品がETFなどの場合は「信託報酬=管理維持費」が別途かかることがありますが、信託報酬は金融商品の基準価格に原則含まれているため、追加で支払うコストではありません。

また、各社ともネット銀行と連携しており、クイック入金、自動積立、出金手数料、為替手数料、リバランス、口座維持手数料などはすべて無料です。

| 名称 | 年間手数料 | 特徴 |

|---|---|---|

| THEO+docomo | 0.715~1.1% |

|

| THEO | 0.715~1.1% |

|

| ON COMPASS | 1.0175% |

|

| WealthNavi | 1.1% |

|

| WealthNavi for ANA | 1.1% |

|

| WealthNavi for SBI証券 | 1.1% |

|

| おまかせ投資 | 1.1% |

|

| ダイワファンドラップオンライン | 1.1% |

|

| Funds Robo | 最大3.85% |

|

| LINEスマート投資 | 1.1% |

|

| 楽ラップ | 0.715% 0.605%+運用益5.5% |

|

![]() 情報取得日 2024年10月時点

情報取得日 2024年10月時点

THEO+docomo

THEO+docomoは10万人以上(2024年10月時点)が利用するロボアドの先進企業です。米国の年金基金や日本のGPIFでも採用しているスマートベータ運用を取り入れ、AIが下落リスクを予測しながら、常に最適なリバランスを実施しています。

年間手数料は業界最安水準。しかも、THEOとdocomoが提携しているため、運用金額1万円あたり一般ユーザーは毎月1.2ポイント、docomoユーザーは毎月1.8ポイントが貰えます。例えば、運用金額300万円のdocomoユーザーなら、毎月5400ポイントも付与されるため、これだけでもお得です。

WealthNavi

WealthNaviは運用者数が31万人以上、預かり資産も6500億円以上(2024年10月時点)になりました。同社サービスはさまざまな企業に提供しており、イオン銀行、じぶん銀行、住信SBIネット銀行、ソニー銀行、SBI証券、東京海上日動、ANA、JAL、ODAKYU、TOKYUなどと提携しています。

WealthNaviのテクノロジーは世界水準であり、ノーベル賞経済学賞のHarry MarkowitzとWilliam Sharpeによる「資産運用の安全性を高めるための一般理論形成」をアルゴリズムの基盤にすることで、大規模ファンドのトレーダーが行うような資産運用を誰もが実現できるようにしました。

資産運用に必要な「入金、資産配分、商品選定、発注、積み立て、再投資、リバランス、自動税金最適化」をすべて自動化しているため、私たちの手間と時間はゼロにできます。無料診断は最短1分、口座開設は最短3分で完了です。

また、エイト証券の「8 Now!」、東証上場ETFに年間手数料0.88%で投資できる「クロエ」はサービスを終了しました。

メリットは投資3原則の順守できること

投資3原則が守れる

資産運用の悪い例は「東証1部に上場している銘柄を1回のみ買って、そのまま塩漬けしている」などです。この「数週間の短期で、日本株のみを、何度も売買する」ような投機は、損する確率が非常に高まります。

投資には金融庁や東京証券取引所、大学教授など、あらゆる有識者が公式に推奨している王道があります。それは「10年以上の長期で、継続的に積み立て、投資対象を分散する」ことです。

投資3原則=長期+積立+分散

長期投資は得た利益をさらに投資に回す複利運用ができますし、積み立ては購入時期をずらすドルコスト平均法を使えます。分散投資は動きの異なる金融商品を持つことで、価格変動リスクを減らせます。

この投資3原則を守った場合、アジア通貨危機、ITバブル、リーマンショックなどを含めた過去30年間のどのタイミングで購入しても、含み益が発生しています。

そのためにはロボアドがベストです。そもそもロボアドは「長期、積立、分散」をするためのサービスです。ロボアドに任せると、株価上昇で含み益が生じても、経済危機で含み損が生じても、売り急ぐことはありません。

そのときの経済状況に応じて、米国株の割合を減らしたり、債券の割合を増やすなどして、利益が出やすい金融商品へのリバランスを実施しながら、淡々と買い続けてくれます。ロボアドは私たちのメンタルを過度に刺激するもことなく、長期、積立、分散してくれる効率的な資産運用です。

AIの金融アルゴリズムに頼れる

ロボアドが人気の理由は「成果が出ていること」です。例えば、WealthNaviのCEOである柴山和久氏は、自らWealthNaviに資産を預けて、その運用実績を公開しています。

運用開始から1年ですでに数%の利益が出ています。2020年3月はコロナショックの影響でNYダウや日経平均が急落したため、WealthNaviの実績も急落しました。しかし、2020年4月には急回復し、1年平均で+3.5%の含み益が発生しています。

これはロボアドのAIの金融アルゴリズムがシグナルを検知するためです。特に市場リスクが高まると、ポートフォリオから価格変動率の高い金融商品の比率を下げるなどの対策を採ります。具体的には新興国株や不動産の保有率を下げて、米国株や純金の保有率を上げるなどして、リスクヘッジするわけです。

これを年間1%程度の手数料で実施してくれて、年間3%以上の利益が出ているため、WealthNaviやTHEO+docomoでは預かり資産が年々増え続けています。

安全性と透明性が高い

ロボアドには他にも「少額で始められる、手間がかからない、預かり資産が分別管理される、休止もスマホでできる、確定申告不要の特定口座が使える」などのメリットがあります。

特に金融商品取引法により、お客さまの預かり資産と自社の固有財産は別々に管理していることは重要です。万が一、ロボアド会社が経営破綻しても、お客さまの財産は保護されますし、仮にロボアド会社がこのような分別管理を怠り、お客さまの財産を返還できないときでも、日本投資者保護基金が上限1000万円までを補償してくれます。

また、各社ともWhite Paper(年次報告書)を発行しており、そこで「資産の配分比率の決定プロセス、リスク許容度における期待リターン、投資対象銘柄の選定」などを公開しています。

デメリットは手数料など4点

ロボアドのデメリットは「手数料が株より割高、元本割れの可能性、運用益は年数%のみ、つみたてNISAの対象外」の4点です。

手数料が株より割高

ロボアドの年間手数料は1%程度です。しかし、ネット証券で10万円分の株を買うときの売買手数料は100円前後であり、0.1%にすぎません。もちろん、ロボアドの年間手数料には銘柄選定、自動積立、リバランスなどのコストも含まれていますが、いずれにしても自分で投資できる人にとっては割高です。

元本割れの可能性

さらに優秀な金融アルゴリズムを搭載したロボアドでも、経済ショック時などには損することもあります。事実、2020年3月のコロナショックではほとんどのロボアドが損失を被りました。その後、2020年4月には回復しましたが、世界経済が失速するほどロボアドでも元本割れする可能性が高まります。

運用益は年数%のみ

ロボアドは短期的に稼ぐことができません。ロボアドのコンセプトは「長期を見据えた積立型の分散投資」であるため、IPOやFXのように急激な価格上昇が見込める金融商品に集中投資して、短期で大きな利益を生むことはまずないです。ロボアドの運用益は年数%であり、ローリスクローリターンに分類されます。

つみたてNISAの対象外

ロボアドは税制優遇されていないため、非課税枠がありません。同じように積み立てができる「つみたてNISA」は、投資判断は自分でしなかればいけませんが、20年間も運用益にかかる税金が免除されます。

ただし、THEO+docomoやWealthNaviといった一部のロボアドでは、リバランスや配当で一定の税負担が発生した場合、自動税金最適化(DeTax)によって利益と含み損を相殺させて、税負担を翌年以降に繰り越せる機能が付いています。また、特定口座(源泉徴収あり)を選んでいれば、確定申告も不要です。

ロボアドの副業まとめ

| 総合 | |

|---|---|

| 評価 | |

| 収入 | 投資額の-50~300% |

| 時間 | 1分~ |

| 特徴 |

スキマ

深夜OK

土日有利

期間限定

初心者

スキル

資格有利

趣味併用

週末起業

元手0円

|

スポンサーリンク

会社員向けの副業が学べる本