【漫画】第51話「副業でおすすめの投資は?100種類ある金融商品から理想を選ぶ」

「貯金なんて意味ない」

「お金がお金を稼ぐ」

「3つある投資のコツ」

「サイコロで決めろ」

- 1分でわかる副業におすすめの投資術

- 株式・投資信託の副業21選

- FX・外貨の副業4選

- 債券・商品(コモディティ)取引の副業21選

- マイナー投資の副業7選

- 不動産投資の副業15選

- 店舗経営の副業5選

- シェアビジネスの副業9選

- 堅実に貯める金融商品18選

- ネット証券を活用した投資副業の実例

- 副業におすすめの投資でよくある質問

1分でわかる副業におすすめの投資術

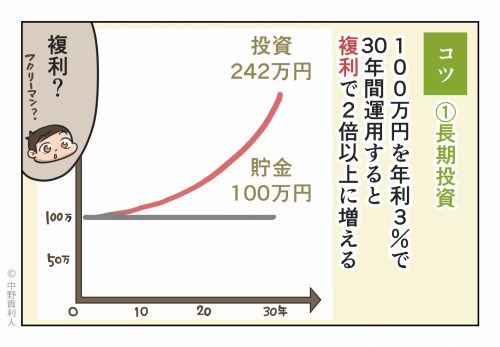

長期投資

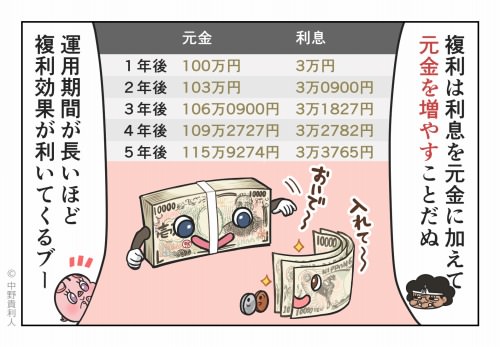

長期投資がおすすめな理由は、時間が経つほど複利効果が利くことです。複利とは元金に利息を加えて、元金を増やす方法になります。

例えば、100万円を年利3%で運用すると、1年後は「100万円+(100万円×3%)」で103万円に増えます。今度はその103万円に対して利息が付くため、2年後は「103万円+(103万円×3%)」で106万0900円に増えます。

年利3%でも3万円以上の速度で増えることが複利のすごさです。そのため、30年後は「100万円+(100万円×3%×30年)=190万円」ではなく、「100万円×(1+3%)30=242万円」に達します。

元本×(1+年利)^運用年数

これは100円玉貯金でも同じです。目標額が1億円のとき、1日100円の貯金では「1億円÷100円=100万日=約2740年」かかりますが、1日100円の貯金を年利10%で運用すると、わずか56年で1億円になります。毎日の定額貯金が1億円になる年数は次の通りです。

| 1日の貯金額 | 0% | 3% | 5% | 10% |

|---|---|---|---|---|

| 100円 | 2740年 | 147年 | 99年 | 56年 |

| 300円 | 913年 | 112年 | 77年 | 45年 |

| 500円 | 548年 | 95年 | 67年 | 40年 |

| 1000円 | 274年 | 74年 | 54年 | 35年 |

私たちはハイリスク・ハイリターンの投資に手を出して、1年で元本を2倍や3倍にする必要はありませんし、50年間の平均年利回りが20.8%というウォーレン・バフェットの運用成績に追随しなくても大丈夫です。

1日500円の貯金を年利10%で運用すれば、新卒入社から定年までに1億円が貯まります。もちろん「1日300円に減額する、年利を3%や5%に下げる、目標貯蓄額を3000万円に減らす」など、柔軟に数値を変えても構いません。

とりあえず無意味で付加価値がゼロに等しい銀行預金に日本円を集中させることはやめましょう。複利による長期投資を始めることが、将来的な不安がなくなる第一歩になります。

積み立て

投資では1度に大量に買うより、定期的に同じ額で同じものを買い続けたほうが得しやすいです。これを証明するには3つの例を比べてみます。①は「3万円で250円の商品を一括購入する」と120口が買えます。

次に②の「毎月1万円の定額積立を3カ月間」と③の「毎月40口の定量積立を3カ月間」をしてみます。ポイントは商品価格が2倍の500円に上がっても、半額の125円に下がっても買い続けることです。

| 価格 | 一括購入 | 定額積立 | 定量積立 |

|---|---|---|---|

| 1カ月目 250円 | 3万円 120口 | 1万円 40口 | 1万円 40口 |

| 2カ月目 500円 | 0円 0口 | 1万円 20口 | 2万円 40口 |

| 3カ月目 125円 | 0円 0口 | 1万円 80口 | 5000円 40口 |

| 平均購入単価 | 250円 | 214円 | 291円 |

定額積立の場合は毎月の積立額は変わらずに、購入する量が変化しました。合計で3万円を支払って140口が買えたため、平均購入価格は「3万円÷140口=214円」になります。

3万円÷140口=214円

定量積立の場合は毎月の積立量は変わらずに、購入する額が変化しました。合計で3万5000円を支払って120口が買えたため、平均購入価格は「3万5000円÷120口=291円」になります。

3万5000円÷120口=291円

価格が急激に変化した極端な例ではありますが、積み立ての投資では「割高のときは少ない量、割安のときは多い量を買う」という定額積立が、平均購入価格を下げてくれます。これはドルコスト平均法というプロも使う技です。

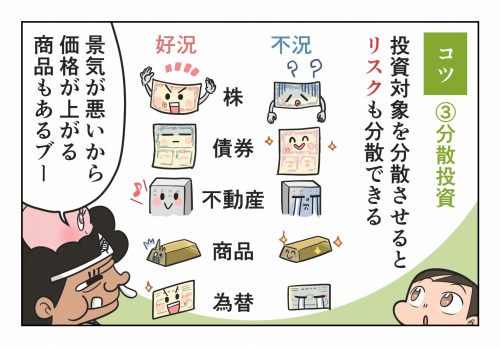

分散投資

投資には「卵は1つのかごに盛るな」という格言があります。1つのかごに大量の卵を盛ると、そのかごを落としたときにすべての卵が割れますが、4つのかごに卵を分けると、1つのかごを落としても3つのかごの卵が残ります。

このように金融商品の種別、地域、通貨、銘柄、時期などを分散させると、リスクも分散できるわけです。特に好景気に強い株式と不景気に強い債券をミックスすることで、価格変動率が緩くなります。

以下のデータは国内、先進国、新興国株式、国内、先進国、新興国債券※1、ハイイールド債、国内REIT、先進国REIT、純金、原油※2、定期預金、4資産分散※3の「金融商品13種の損益率ランキング」です。

好景気では株式などが上昇、不景気では債券などが上昇することが読み取れますが、その中でも「国内株式、海外株式、国内債券、海外債券」に25%ずつ分散した4資産分散が、常に中位に居続けていることに注目です。

| 2015年 | 2016年 | 2017年 | リーマン時 |

|---|---|---|---|

| 国内株式 12.1% |

原油 45% |

新興国株式 32.7% |

純金 5.5% |

| 4資産分散 2.1% |

ハイイールド債 17.1% |

国内株式 22.2% |

国内債券 2.1% |

| 新興国債券 2.1% |

新興国株式 8.8% |

先進国株式 18.5% |

定期預金 0.4% |

| 国内債券 1.3% |

純金 8.6% |

先進国REIT 16.5% |

先進国債券 -10% |

| 定期預金 0.1% |

新興国債券 6.8% |

純金 13.7 |

ハイイールド債 -26.2% |

| 先進国株式 0% |

国内REIT 6.2% |

原油 12.5% |

新興国債券 -26.7% |

| 先進国債券 -3.3% |

先進国株式 5.4% |

4資産分散 11.2% |

4資産分散 -28.6% |

| ハイイールド債 -4.5% |

国内債券 3.7% |

ハイイールド債 7.5% |

国内株式 -41.8% |

| 先進国REIT -6.4% |

4資産分散 1.9% |

新興国債券 4.3% |

先進国株式 -51.6% |

| 国内REIT -7.9% |

国内株式 0.3% |

先進国債券 3.5% |

国内REIT -51.8% |

| 純金 -10.7% |

定期預金 0% |

国内債券 0.2% |

原油 -53.5% |

| 新興国株式 -14.3% |

先進国債券 -1% |

定期預金 0% |

先進国REIT -54.1% |

| 原油 -36.3% |

先進国REIT -1.9% |

国内REIT -10.4% |

新興国株式 -62% |

![]() 情報取得日 2024年10月時点

情報取得日 2024年10月時点

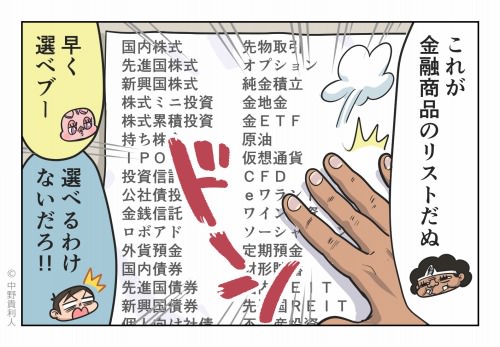

人気の金融商品は「株式、投資信託、FX」がトップ3ですが、安定的な利益の確保には、いくつかの金融商品を組み合わせる必要があります。そのため、次に種類別に投資や金融商品を100個以上リストアップしました。

※1 日興アセットマネジメント「主要資産の年間パフォーマンス」

※2 モーニングスター「資産クラス別リターン」

※3 イボットソン・アソシエイツ・ジャパン「各資産クラスと分散投資の年次リターン順位表」

株式・投資信託の副業21選

国内株式がB評価の理由は好況で得する人がいますが、不況で損する人も多いからです。一方、持ち株会やIPOがA評価の理由はリスクよりリターンの期待値がかなり高いからです。

| 名称 | 評価 | 説明 |

|---|---|---|

| 株式投資 | 基本的におすすめの金融商品だが、銘柄選定でリスクを背負う。 | |

| 国内株式 | 東証やマザーズなどに上場している株式。景気敏感株、ディフェンシブ株、中間株に分類できる。 | |

| 先進国株式 | 先進国は米国が過半数、欧州が20%、その他カナダなど。 | |

| 新興国株式 | 新興国は成長著しいアジア、中南米、アフリカ諸国など。 | |

| 株式ミニ投資 | 通常の1/10単位で株式を売買できる。 | |

| 株式累積投資 | 株式を積み立てられる。 | |

| 持ち株会 | 給与天引きで自社の株式を買い増す。利回りがかなり高い。 | |

| IPO | 新規で上場する予定の株。80%以上が値上がりする。 | |

| 未公開株 | 株式公開していない株。詐欺が多くて初心者には難しい。 |

| 名称 | 評価 | 説明 |

|---|---|---|

| 投資信託 | プロが資産運用をしてくれる。対象となる金融商品は株、債券、REITなど、多数の選択肢がある。 | |

| インデックス型 | 市場の平均値と似た動きをする投資信託。 | |

| アクティブ型 | 市場の平均値より良い結果を得るための投資信託。 | |

| バランス型 | 1本で複数の地域や資産に分散投資した投資信託。 | |

| 単位型投信 | 投資信託の分け方の1つで、募集期間が決まっている投資信託。 | |

| 追加型投信 | 投資信託の分け方の1つで、募集期間後も購入できる投資信託。 | |

| 公社債投信 | 国債などの安全性の高い商品で運用する投資信託。 | |

| 金銭信託 | 預かった資金を安全性の高い商品で運用して、収益を分配する。元本保証ではなく利率も未確定。 | |

| 貸付信託 | - | 取扱終了。預かった資金を貸し付けで運用して、収益を分配する。 |

| つみたてNISA | 専用口座を開設することで利益が非課税になる。対象商品は長期、積立、分散できる一部の投資信託。 | |

| ラップ口座 | 数百万円や1000万円単位で資産運用を一括りにお任せできる口座。 | |

| ロボアド | AIを搭載したロボが市場に合わせて資産運用してくれる。 |

株式投資

損をしている人が多数を占めている一方、70%以上の勝率を維持してコンスタントに利益を上げる人もいます。積極的に専門書を読み、セミナーに参加するといった知識の蓄積が結果につながります。

| 総合 | |

|---|---|

| 評価 | |

| 収入 | 投資額の-50~300% |

| 時間 | 5分~ |

| 特徴 |

スキマ

深夜OK

土日有利

期間限定

初心者

スキル

資格有利

趣味併用

週末起業

元手0円

|

FX・外貨の副業4選

投資系は「お金儲け」と「資産運用」に大別できます。お金儲けの例は「FXによる短期売買で2倍以上を狙う」方法です。基本的には勝者と敗者の数が等しいゼロサムゲームであり、損するリスクも高めです。

資産運用は「少額で毎月買い続ける分散型の投資信託、非課税期間が20年の積立型投資のつみたてNISA、個人型確定拠出年金のiDeCo」のように貯蓄感覚で始めます。年利は1~3%で十分であり、大損はほぼありません。

ただ、世間的にはお金儲けは悪であり、資産運用が善という認識も強いですが、副業ではどちらかが正解というわけではありません。

この理由は両者とも性質が同じだからです。お金儲けも「知識=ルール」を付けることで定期的な副収入になりますし、資産運用もコンスタントに少額の利益が増えそうですが、適当にやると損します。

いずれにしてもはじめは小さな金額で始めて、勉強と実践を繰り返しながら勝率と利益を上げていきましょう。手堅く稼げようになったところでだんだんと大きな金額を売買します。これは投資で稼ぐための共通のコツです。

| 名称 | 評価 | 説明 |

|---|---|---|

| FX | 外国の通貨をスマホで24時間売買する投資。 | |

| 外貨両替 | 日本円と外貨を両替する仕組みは他と同じだが、手数料がかなり高い。 | |

| 外貨預金 | 為替差益が利回りになるが、手数料が高くて損することも多い。 | |

| 外貨建てMMF | 証券会社に預ける外貨建ての定期預金。手数料は安い。 |

FX

取引額の数%を証拠金として預ければ、その何倍もの外貨が売買できる金融商品です。取引時間、利益確定、損切りなどのルールを決めることが最初の1歩であり、売買シグナルなどを学ぶことで勝率を上げていきます。

| 総合 | |

|---|---|

| 評価 | |

| 収入 | 投資額の-50~2500% |

| 時間 | 1分~ |

| 特徴 |

スキマ

深夜OK

土日有利

期間限定

初心者

スキル

資格有利

趣味併用

週末起業

元手0円

|

債券・商品(コモディティ)取引の副業21選

| 名称 | 評価 | 説明 |

|---|---|---|

| 国内債券 | 日本国政府が発行する債券。 | |

| 先進国債券 | 米国、ユーロ、イギリス、オーストラリア、カナダなど、日本を除いた先進国の債券。 | |

| 新興国債券 | 東南アジア、メキシコ、ブラジル、南アフリカなど10カ国以上の新興国の債券。 | |

| 個人向け国債 | 元本割れがない安心の資産運用。最低金利は0.05%。 | |

| 個人向け社債 | 企業が事業資金を調達するために発行する債券。業績によってリスクが変わる。 | |

| 転換社債 | 条件によって保有中の社債を株式に転換できる。 | |

| 割引金融債 | - | 取扱終了。債券の一種で額面から利息分を引いて買い、満期時に額面分を受け取る。 |

| 名称 | 評価 | 説明 |

|---|---|---|

| 先物取引 | 将来売買する商品の価格を現時点で決める投資。初心者はミニ日経255がおすすめ。 | |

| オプション | 先物取引と似ているが、オプションはその権利のみを売買する。 | |

| 原油 | 直接取引ではなく原油ETFや原油CFDなどで売買する。 |

| 名称 | 安全性 | 説明 |

|---|---|---|

| 金投資 | 純金積立や金ETFなどに投資する。 | |

| 金地金 | 金の延べ棒などを直接購入する。盗難リスクあり。 | |

| 金貨 | 1枚数万円で購入できる。加工費が割高。 | |

| 純金積立 | 毎月一定の純金を積み立てる。 | |

| 純金工芸品 | 加工費が割高。盗難リスクと破損リスクがある。 | |

| 金鉱株・貴金属関連株 | 金鉱株や貴金属関連の株式。 | |

| 金投資信託 | 金価格にほぼ相関している投資信託。 | |

| 金ETF | 株式のように純金を売買できる。 | |

| 金CFD | 純金、銀、プラチナを差金決済取引できる。 | |

| 金先物取引 | 純金の先物取引。 | |

| 金限日取引 | 売買しても決済を先送りできるため、現物を保有する必要がない取引。 |

マイナー投資の副業7選

| 名称 | 評価 | 説明 |

|---|---|---|

| 仮想通貨 | 実物のないウェブ上の通貨。収益性や安全性に難あり。 | |

| CFD | 差金決済取引のことであり、外国為替ではFX、それ以外の商品は金CFDや原油CFDと呼ばれる。 | |

| eワラント | 株式、為替、商品などさまざまな相場の上昇や下降を予測する金融派生商品。 | |

| ワイン投資 | ワインに投資できるファンド。ただし大手ファンドの破産で人気急落中。 | |

| クラウドファンディング | 資金を集めたい起業家や事業主と資金提供する不特定多数の人がむすぶ仕組み。 | |

| ソーシャルレンディング | 第三者にお金を貸す仕組み。お金を運用したい人と借りたい人をマッチングする。 | |

| ベンチャー投資 | ベンチャー企業に数百万~数億円単位で出資する。 |

仮想通貨

2017年12月までの盛り上がりのあと、取引所から仮想通貨の1つであるNEMが流出したことで価格が暴落しました。ただ、それはFXでも見られた黎明期の一過性の事象であり、2018年の規制強化による業界の健全化を経て、2020年頃から伸びていく市場とされています。

| 総合 | |

|---|---|

| 評価 | |

| 収入 | 投資額の-100~1000% |

| 時間 | 5分~ |

| 特徴 |

スキマ

深夜OK

土日有利

期間限定

初心者

スキル

資格有利

趣味併用

週末起業

|

ソーシャルレンディング

お金を貸したい人とお金を借りたい人もマッチングするシステムがソーシャルレンディングです。一般的には「貯金には興味はない、投資は手間がかかる、資産運用はしたい」といった層から支持を得ています。

| 総合 | |

|---|---|

| 評価 | |

| 収入 | 利回り0~12.3%(2024年10月時点) |

| 時間 | 5分~ |

| 特徴 |

スキマ

深夜OK

土日有利

期間限定

初心者

スキル

資格有利

趣味併用

週末起業

|

不動産投資の副業15選

不動産投資は多額の資金が必要なために手が出しにくいです。ただ、長期的な収益源として期待できるため、中古アパート経営や駐車場経営は会社員に人気です。

| 名称 | 評価 | 説明 |

|---|---|---|

| 国内REIT | 別名「J-REIT」であり、株式のように不動産を売買できる。 | |

| 先進国REIT | 米国や欧州など日本を除いた先進国の不動産。 | |

| 新興国REIT | 新興国の不動産。2024年10月時点では南アフリカ、メキシコ、タイ、マレーシア、トルコを多く含む。 | |

| 不動産投資 | 戸建て、マンション、アパート、新築、中古、駐車場など、不動産全般を指す。 | |

| 戸建て賃貸 | 戸建てを新築、または中古で手に入れて、貸し出す投資。 | |

| 新築アパート経営 | 総コストは割高だが、中古アパートより集客力があり、転売を前提に建てる。 | |

| 中古アパート経営 | 割安な中古アパートで賃貸経営をする。 | |

| シェアハウス | 社員寮や学生寮などの割安物件を手に入れて、シェアハウスにリフォームする。 | |

| ストレージ | トランクルームのこと。スマホでマッチングする仕組みもある。 | |

| 貸し倉庫 | 主に法人向けの不動産投資。大規模倉庫を貸し出す。 | |

| 物置きシェア | 自宅の空きスペースにて荷物を有料で預かる。 | |

| 駐車場経営 | 駐車場を貸し出す。時間貸しや駐車場シェアも人気高。 | |

| バイクボックス | バイクを収納するコンテナを貸し出す。 | |

| 太陽光発電 | 売買価格が半減しているが、地域によってはライバルが少ない。 | |

| 自動販売機 | 所有する不動産の空きスペースに自動販売機を設置する。 |

中古アパート経営

中古アパートを購入し、貸し出すことで収益を得る方法です。専門書も数多く出版されていて、セミナーに参加することで、月数十万円の利益を得るサラリーマン大家にも簡単に出会えます。

不動産投資にはやり方がいくつかあり、1棟2000万円以上のアパートだけではなく、新車よりも安い百数十万円の中古一戸建てを探して、貸家にすることもできます。ローンを組まずに高い利回りを得ることもコツの1つです。

| 総合 | |

|---|---|

| 評価 | |

| 収入 | 1戸3万円~ |

| 時間 | 3カ月~ |

| 特徴 |

スキマ

深夜OK

土日有利

期間限定

初心者

スキル

資格有利

趣味併用

週末起業

元手0円

|

店舗経営の副業5選

店舗経営は繁華街や駅の一角で展開する一坪ビジネスなら、初期投資は100万円もかかりません。ジャンルはスマホ修理、靴磨き、結婚相談などさまざまで、車1台でオリジナルのパンやカクテルを路上販売する人もいます。

このようなスモールビジネスは専門書で勉強をしながら、セミナーやスクールで成功者のノウハウに触れることが近道です。十分な戦略ができてから始めたほうが安心感も生まれ、成功につながります。

| 職種 | 総合 | 平均収入 | 最高収入 | 難度の低さ | 働きやすさ | 人気度 |

|---|---|---|---|---|---|---|

| 会社買収 | 2.2 | 2 | 4 | 4 | 5 | 2 |

| カプセルトイ | 3.4 | 2 | 4 | 4 | 5 | 2 |

| コインランドリー | 3.0 | 3 | 4 | 2 | 4 | 2 |

| 自販機設置 | 3.0 | 2 | 3 | 4 | 4 | 2 |

| フランチャイズ経営 | 3.2 | 4 | 5 | 2 | 2 | 3 |

フランチャイズ経営

3~5%ほどのロイヤリティーを支払い、既存の店名や看板、仕入れ、在庫管理などの経営ノウハウを使用する権利を貸してもらいます。将来的に収入を増やしたい人向けです。

| 総合 | |

|---|---|

| 評価 | |

| 収入 | 1店10万~50万円 |

| 時間 | 1年~ |

| 特徴 |

スキマ

深夜OK

土日有利

期間限定

初心者

スキル

資格有利

趣味併用

週末起業

元手0円

|

シェアビジネスの副業9選

一般的な投資とは別にシェアビジネスがかなり伸びています。シェアビジネスは不動産や物品をスマホアプリでシェアする稼ぎ方で、気軽に遊休資産をシェアできます。副業で月数万円を稼ぐ人も少なくありません。

| 職種 | 総合 | 平均収入 | 最高収入 | 難度の低さ | 働きやすさ | 人気度 |

|---|---|---|---|---|---|---|

| シェアビジネス | 4.0 | 2 | 4 | 4 | 5 | 5 |

| カーシェア | 3.6 | 3 | 3 | 5 | 5 | 2 |

| 自転車シェア | 3.0 | 2 | 2 | 4 | 5 | 2 |

| 私物貸し出し | 3.6 | 2 | 4 | 4 | 5 | 3 |

| スキルシェア | 4.4 | 4 | 4 | 4 | 5 | 5 |

| スペースシェア | 3.4 | 3 | 4 | 3 | 5 | 2 |

| 駐車場シェア | 3.0 | 2 | 2 | 4 | 5 | 2 |

| 民泊 | 3.0 | 3 | 4 | 2 | 4 | 2 |

| 物置きシェア | 3.2 | 3 | 2 | 4 | 5 | 2 |

民泊

民泊では空き部屋を宿泊施設として貸し出します。通常は家賃7万円のアパートでも、民泊なら「1泊5000円×30日間=15万円」に達し、利益率が高いことから参入者が増えています。

| 総合 | |

|---|---|

| 評価 | |

| 収入 | 1泊1000~5万円 |

| 時間 | 半日~ |

| 特徴 |

スキマ

深夜OK

土日有利

期間限定

初心者

スキル

資格有利

趣味併用

週末起業

元手0円

|

堅実に貯める金融商品18選

| 名称 | 評価 | 説明 |

|---|---|---|

| タンス預金(現金) | 金利はつかず、盗難リスクもある。物価上昇時は相対的に価値が減る。 | |

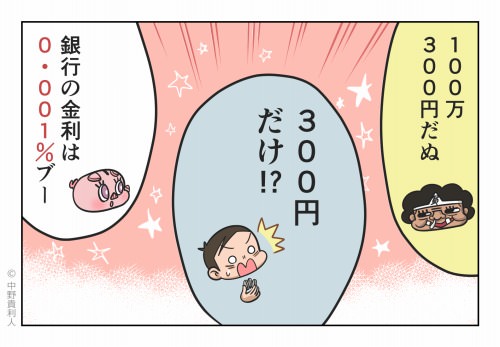

| 普通預金 | 半年ごとに変動金利の利子が付く。金利は大手銀行で0.001%、ネットバンクで0.02%程度。金融商品としての価値はゼロだが、一定量の保管と決済には必要。 | |

| 無利息型普通預金 | 無利子の代わりに全額が預金保険制度で保護される。 | |

| 貯蓄預金 | 半年ごとに変動金利の利子が付く。残高が一定以上で普通預金より、若干金利が高くなる。 | |

| 当座預金 | 無利子の代わりに全額が預金保険制度で保護される。出金は小切手のみの決済用口座。 | |

| 通知預金 | 短期間預けるための預金。事前に銀行に通知して引き出す。 | |

| ダブル口座 | 楽天銀行と楽天証券のように同グループの銀行と証券会社に口座開設すると、金利が優遇される制度。 | |

| 定期預金 | 一定期間預ける預金。ネット銀行の利息は大手銀行の5倍以上になる。 | |

| 変動金利定期預金 | 6カ月ごとに金利が変わる定期預金。 | |

| スーパー定期 | 10年まで期間を決められて、利率が満期日まで変わらない。 | |

| 大口定期預金 | 1000万円以上が対象で、金利は銀行と交渉する。 | |

| 期日指定定期預金 | 満期日を決められる定期預金。 | |

| 自動積立預金 | 定期と定額があり、口座から自動的に天引きされる。 | |

| 財形貯蓄 | 給与から天引きされる。目的別に一般、年金、住宅がある。 | |

| MRF | 証券会社に預ける普通預金。 | |

| MMF | - | 取扱終了。証券会社に預ける定期預金。 |

| ヒット・ワイド | - | 取扱終了。利子が付く金融債。 |

| iDeCo | 自分で作る年金制度であり、所得控除や非課税制度で節税できる。 |

個人向け国債

超低金利が続き、マイナス金利も導入された日本では、あまり旨味がない金融商品です。ただし、先進国債券や新興国債券、社債など、金利が高く、安全性もある程度の担保されている債権は人気があります。

| 総合 | |

|---|---|

| 評価 | |

| 収入 | 利回り0.05%~ |

| 時間 | 3年~ |

| 特徴 |

スキマ

深夜OK

土日有利

期間限定

初心者

スキル

資格有利

趣味併用

週末起業

元手0円

|

ネット証券を活用した投資副業の実例

賢い投資術である「長期投資・積み立て・分散投資」を意識するだけでも、失敗する確率を減らせます。なぜなら今までが「短期投資・一括購入・一点集中」と逆のやり方だったからです。

よく株式投資で損する人は「1年後の利益を見据えて、ある日1度に購入して、海外債券や先進国REITなどは買わない」というスタイルでした。

そうではなく「生涯を見据えて、余剰資金を使いながら、1度に大量に買わずに、毎月一定の金額で、さまざまな金融商品を買う」ことが、堅実な資産運用につながります。

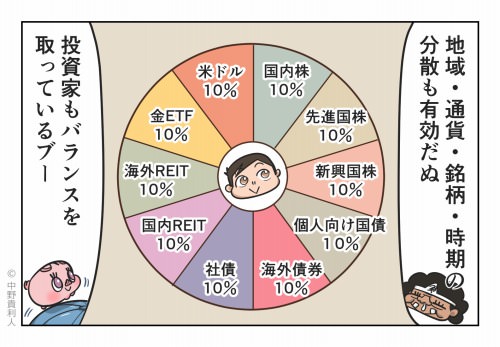

積み立て額は毎月1万円ずつで構いません。それを10分割して「国内株10%、先進国株10%、新興国株10%、個人向け国債10%、海外債権10%、社債10%、国内REIT10%、海外REIT10%、金ETF10%、米ドル10%」に配分します。

その際はさまざまな金融商品が揃っているSBI証券やマネックス証券のようなネット証券を選ぶと、全資産を一括管理できて便利です。

お得な資産運用の一例としては「楽天グループに集約する」ことです。まずは楽天証券、楽天カード、楽天銀行に申し込みます。次に年120万円の非課税枠があるつみたてNISAに申し込みましょう。

そこで運用コストが業界最低水準の「eMAXIS Slim(イーマクシス スリム)」シリーズのいずれかの投信を毎月買います。おすすめは「eMAXIS Slim バランス(8資産均等型)」と「eMAXIS Slim 全世界株式(除く日本)」です。積み立て額は任意ですが、会社員は月1万~3万円が目安です。

積み立てがスタートしたら、定期的に運用成績を確認しながら「新興国株と国内REITは弱めだから5%に減らして、代わりに先進国株を増やす」といったリバランス(ポートフォリオを見直すこと)をすると、さらなる投資成果が期待できます。

ここで重要なポイントは「投信の支払いに楽天カードを利用する」ことです。最大で1%の楽天ポイントが付き、ついたポイントを再投資すれば、少なくともポイント分は利益が出る換算です。

仮に毎月3万円を積み立てて、年3%の利益があるとき、20年間の投資額は合計で720万円ですが、利益が375万2854円になるため、総額1091万6466円が貯まっています。しかも、つみたてNISAのために税金がかかりません。

それとは別に楽天銀行にて毎月貯金しましょう。楽天証券と楽天銀行を口座連携するサービス「マネーブリッジ」によって、普通預金金利が大幅にアップします。2024年10月時点ではメガバンクの金利が0.002%しかありませんが、マネーブリッジの金利は最大0.1%で50倍でした。

副業におすすめの投資でよくある質問

──就業規則で投資は禁止になっていますが、本当にできないのでしょうか?

就業規則で「副業禁止」や「投資禁止」と記載されていても、法的な拘束力はありません。過去の判例でも副業そのものを原因とした懲戒処分は無効となりました。

就業規則とは勤務時間内にのみ効果があるルールに過ぎず、退勤後の個人の自由時間を制約できるほどの効力はないためです。つまり、勤務中でなければ副業も投資も自由にできます。

そもそも日本国憲法の第二十二条に「何人も、公共の福祉に反しない限り、居住、移転及び職業選択の自由を有する」とあるように、日本では職業を好きに選ぶことが保証されており、仕事は何をしてもいくつしても構いません。

ただし、投資ができない会社員もいます。例えば、銀行、証券会社、生保、損保といった金融機関に勤めている人は、金融商品取引法によって株式と債券の売買ができません。日本証券業協会に加入している証券会社に勤務する人は株式信用取引と先物・オプション取引ができないですし、金融先物取引業協会に加入しているFX会社に勤務する人はFX取引やCFD取引ができないです。

──公務員は投資を認められていますか?

公務員は就業規則で「副業禁止」であっても投資は副業に該当しないため、投資することは問題ありません。法律で「副業禁止」とある公務員でさえ、投資はできます。

国会公務員法第103条と104条、地方公務員法第38条を要約すると「企業を経営することは禁止、役員、顧問、従業員になることは禁止、自営業や個人事業をすることは禁止、報酬を得ることは禁止」と記載されています。

ただ、それ以外は禁止されていません。金融商品に投資したあとの収益は給与や報酬に該当しないからこそ、公務員は株式投資、投資信託、FX、個人向け国債、金投資、仮想通貨などに投資しています。

このように公務員法にて「投資と副業は別である」と解釈されているため、民間企業の就業規則に「副業禁止」と明示されていても、投資は副業にならないわけです。

──確定申告では投資は副業に該当しますか?

確定申告でも投資は副業に該当しません。確定申告をするときは所得の種類によって、入力する箇所が決められています。副業では継続的な事業による収入であれば「事業所得」に入力し、一時的な業務による収入であれば「雑所得」に記入します。

しかし、投資は事業所得や雑所得には当てはまりません。例えば、株式の売買益は本業や副業の収入とは別の申告分離課税で計算し、株式の配当金も配当所得として計算します。

スポンサーリンク

会社員向けの副業が学べる本