株式投資の副業とは?6つのコツで株初心者もしっかり副収入を得る

- 副業で株式投資を始める手順

- ネット証券11社の売買手数料を比較

- 手法① 国策テーマ株をいち早く買う

- 手法② 低PER・増収・高配当に絞る

- 手法③ 権利落ち直後の株を拾う

- 手法④ 経済成長が確実な海外株を買う

- 手法⑤ チャート分析で値動きを予測する

- 手法⑥ 株価が下がったら損切りする

- 株式投資の副業でよくある質問

- 株式投資の副業まとめ

- 株式投資の体験談や口コミ

副業で株式投資を始める手順

株は安いときに買って、高いときに売ることで、利ざやを得られるシンプルな投資です。さらに株を所有していると、企業の利益の一部が分配される「配当金」や株主の特典である「株主優待」も貰えます。配当金と株主優待で生活している人もいて、忙しい会社員にとっても利用価値の高い制度でしょう。

株式投資を始めるときは、大手ネット証券で口座開設するとお得です。売買手数料がかなり安くて無駄なコストを負担せずに済みますし、多彩な分析ツールは勝率を上げてくれます。初心者も無料動画や無料セミナーといった多彩な学習コンテンツがあって安心です。

- SBI証券や楽天証券といった人気のネット証券を選びます。

- スマホやパソコンで口座開設を申し込みます。

- 個人情報を入力し、スマホで本人確認書類をアップロードします。

- 数日以内にIDとパスワードが記載された案内書が届きます。

- 証券会社のツールを使って、銘柄を選びます。

- 銘柄が決まったら入金して、株を買います。

- 株価が上がったら利益確定で株を売ります。

株価は買いたい人が多いほど値上がり、売りたい人が多いほど値下がります。その変動要因は株式会社への「期待値、業績、決算報告、新規商品、不祥事」というミクロ視点と、社会経済への「景気動向、世界経済、金利、為替レート、政治、国際情勢、外国人投資家」というマクロ視点に分かれており、これらの数値を意識する機会が増えるでしょう。

ただ、そこまで難しく考える必要はありません。大手ネット証券であれば、さまざまな経済指標や市場動向も随時教えてくれますし、投資したい銘柄を絞り込めるツールを提供していて、初心者でも銘柄選びが簡単にできます。

ネット証券11社の売買手数料を比較

会社員の副業に適した大手ネット証券を選ぶ場合は「手数料、情報量、操作性」の差がポイントです。

その中でも毎回発生する売買手数料はできる限り抑えましょう。売買手数料が最安のネット証券を選んでも儲かるわけではありませんが、売買手数料が高くても質の高い売買ができるわけではなく、単純に割安なほうがお得です。以下に大手ネット証券7社の現物株の売買金額別の手数料を比較しました。

| 証券会社 | 10万円 | 50万円 | 100万円 | 1日定額制 |

|---|---|---|---|---|

| SBI証券 | 99円 | 275円 | 535円 | 0円 |

| 楽天証券 | 99円 | 275円 | 535円 | 0円 |

| マネックス証券 | 99円 | 275円 | 535円 | 550円 |

| GMOクリック証券 | 90円 | 260円 | 460円 | 0円 |

| 岡三オンライン証券 | 108円 | 385円 | 660円 | 0円 |

| 松井証券 | - | - | - | 0~1100円 |

| auカブコム証券 | 99円 | 275円 | 535円 | 0円 |

![]() 情報取得日 2024年10月時点

情報取得日 2024年10月時点

情報量は「ツール、ニュース、解説、コミュニティ、学習コンテンツ」の5点セットを比べてみます。特にツールではPERや配当利回りで銘柄を絞り込めるスクリーニング機能は欠かせません。逆に売買手数料が格安でも情報量が少ない証券会社には注意です。

操作性は外出先で相場チェックがスピーディーにできるスマホブラウザやスマホアプリでの使い勝手が必須です。逆指値注文、リレー注文、ループ注文など、上手に注文機能を使うことで半自動売買もできます。

SBI証券

SBI証券はオリコンランキングのネット証券部門で総合第2位の評価です。2022年3月末時点では「取扱商品」で第1位、「取引のしやすさ、資産管理」で第2位、証券総合口座数は603万口座でした。

楽天証券

楽天証券は初心者と経験者問わず、支持率が高いネット証券です。証券総合講座数は2021年12月時点で700万口座。スマホも使いやすく、銘柄数も充実、手数料は業界屈指の安さになりました。キャンペーンで楽天ポイントも貰えます。

マネックス証券

マネックス証券は最高スペックの取引環境を整えています。スマホアプリは総合的に使いやすく、情報量も豊富で金融知識が身に付くでしょう。口座数は2024年10月時点で218万口座、預かり資産は6兆円以上です。

手法① 国策テーマ株をいち早く買う

国策テーマ株は1~4年で相当上がる

株価は現在の業績ではなく、将来の期待感で買いが集まります。そのため、トレーダーたちは常に期待できるテーマを探していて、そのテーマに関する銘柄を「テーマ株」と読んでいます。

その中でも最も期待できるの国策テーマ株です。国策では政府が予算を付けて社会を動かし、民間企業に資金が流れるため、発注先や投資先の企業は株価が上昇する可能性が極めて高くなります。

例えば、2013年9月に「2020年のオリンピックが東京に決まる」と発表される前に、一部のトレーダーは開催決定されたら上がる五輪銘柄の買っていました。開催決定後には予想通り五輪銘柄が急騰して、利益確定の売りで儲かるわけです。

国策テーマ株としては2024年10月時点では「AI、VR、メタバース、SaaS、遠隔医療、水素、風力発電、全固体電池、脱炭素、テレワーク」などがあり、その1つに「副業」も注目されています。例えば、副業のテーマ株では以下が対象です。

国策で上昇しやすい銘柄23選

| 銘柄 | 内容 |

|---|---|

| メルカリ 4385 | 転売ビジネスで需要拡大するフリマアプリ最大手。 |

| エニグモ 3665 | 海外ブランド品の売買を仲介する「BUYMA」を運営。 |

| スペースマーケット 4487 | 部屋の貸し手と借り手を仲介サービス大手。 |

| クラウドワークス 3900 | クラウドソーシング大手で会員数は100万人以上。 |

| ランサーズ 4484 | クラウドソーシング大手で案件総数は200万件以上。 |

| リアルワールド 3691 | クラウドソーシングサービス「CROWD」を運営。 |

| うるる 3979 | 主婦向けのクラウドソーシングサービス「シュフティ」を運営。 |

| パソナグループ 2168 | クラウドソーシングサービス「Job-Hub」を運営。 |

| GMOペパボ 3633 | ハンドメイド品を販売できる「minne」を運営。 |

| ピクスタ 3416 | 写真やイラストの売買を仲介する「PIXTA」を運営。 |

| メンバーズ 2130 | フリーランスとIT企業のマッチングサービス大手。 |

| ビザスク 4490 | コンサルタントのマッチングサービス大手。 |

| みらいワークス 6563 | フリーコンサルタントのための案件仲介サービス大手。 |

| ディップ 2379 | 人材の流動化で活発化するアルバイトサービス大手。 |

| アセンテック 3565 | テレワークシステムや仮想デスクトップを開発。 |

| ブイキューブ 3681 | クラウドベースのウェブ会議大手。 |

| サイボウズ 4776 | クラウドベースのグループウェア大手。 |

| パーソルホールディングス 2181 | 子会社が本業と副業の勤怠管理ができるアプリを提供。 |

| アエリア 3758 | 子会社が副業の決済代行サービスを提供。 |

| マネーフォワード 3994 | クラウドベースの確定申告ソフトでシェア第1位。 |

| 弁護士ドットコム 6027 | 法律や税務を相談できるポータルサイトを提供。 |

| APAMAN 8889 | 子会社がコワーキングスペースやシェアオフィスを提供。 |

| 三井不動産 8801 | コワーキングスペースやシェアオフィスを提供。 |

![]() 情報取得日 2024年10月時点

情報取得日 2024年10月時点

国策テーマ株の注意点は急落リスク

国策テーマ株の注意点は株価が予想以上に上昇することもある反面、市場の期待感が一服すると急落するリスクがあることです。そのため社会経済の流れをいち早く予想し、一過性の事象にとどまらない国策テーマ株がおすすめです。

手法② 低PER・増収・高配当に絞る

PERとは株価の割安さがわかる指標

株では基本的に「これから値上がりするであろう」と予測できる銘柄に投資するため、割安なうちに買いたいです。ただ、仮にトヨタの株価が3000円だったとしても、その株価が割安かどうかはわかりません。

そこでPERが役立ちます。PER(Price Earnings Ratio)とは株価収益率のことです。株価を1株あたりの純利益で割った数値であり、それを業界平均との差を比較することで、割安度がわかります。

PER=株価÷1株あたりの純利益

例えば、トヨタの株価が3000円で、1株あたりの純利益が300円だったとき、トヨタのPERは10倍となります。一方、ホンダの株価が6000円で、1株あたりの純利益が300円だったとき、ホンダのPERは20倍となります。

トヨタのPER=3000÷300円=10倍

ホンダのPER=6000÷300円=20倍

トヨタとホンダは1株あたりの純利益が同じ300円であるにも関わらず、トヨタの株価はホンダの半分である3000円しかないため、トヨタの株価は「割安に買える」と判断できるわけです。

このように「PERが低い=割安」を意味するため、低PER株のみを売買対象とする投資家も大勢いますし、日本経済新聞やYahoo!ファイナンスなどでも、PERの低い銘柄をランキング形式で閲覧できます。

PERの計算式は株価を利益で割る

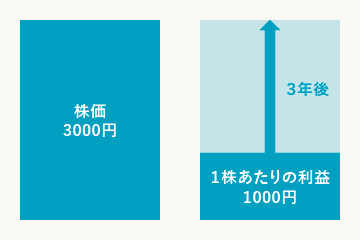

PERは株価収益率であり、計算式は「株価÷1株あたりの利益」です。これを言い換えると「買ったときの株価を利益何年分で回収できるかを表す」とも説明できます。

例えば、株価が3000円で、1株あたりの利益が1000円だったときは、PERが3倍となり、3年で回収できます。この年数が小さいほど回収にかかる期間が短くなるために、優秀な企業と判断できるわけです。

また、PERは少し大きなスケールで考えるときにも役立ちます。株価に発行済みの株式数をかけると「時価総額」、1株あたりの利益に発行済みの株式数をかけると「純利益」が算出できます。

時価総額=株価×発行済みの株式数

純利益=1株あたりの利益×発行済みの株式数

そのため、時価総額を純利益で割ってもPERが算出できます。例えば、高島屋の時価総額が4000億円で、予想純利益が200億円だった場合、PERは20倍となりました。

PER=時価総額÷純利益

これは4000億円を元手にして、毎年200億円の純利益を出す会社ということです。仮にこの企業を時価総額の4000億円で買収した場合、20年後に投資金額を全額回収できることがわかります。

このようにPERは業績や株価を同じ業界内の企業と相対的に比較できる指標です。PERを使いこなせるようになれば、株式投資で稼げるというわけではありませんが、PERを軸にして、株で収入を得ている人は多くいます。

低PERで株価上昇中の銘柄を買う

PERは「株価÷1株あたりの利益」であることから、株価が上昇中の銘柄はPERも高くなりがちです。逆に株価が下降中の銘柄はPERが低くなります。

株価1000円÷1株あたりの利益100円=PER10倍

株価2000円÷1株あたりの利益100円=PER20倍

株価3000円÷1株あたりの利益100円=PER30倍

そのため、業界を絞って低PER株だけを見つけても、株価が下がったり、停滞し続けるだけで、上昇しないかもしれません。そこで私たちは株価上昇中でも低いPERを維持している企業を見つける必要があります。

株価が上昇してPERが上がっても、さらに業績アップで1株あたりの利益も上昇すると、PERが再び下がります。つまり「利益に株価が追いつかない低PER株」を探すわけです。

株価2000円÷1株あたりの利益100円=PER20倍

株価2000円÷1株あたりの利益200円=PER10倍

株価2000円÷1株あたりの利益400円=PER5倍

利益に株価が追いついていない低PER株の探し方はシンプルです。楽天証券、SBI証券、マネックス証券といった大手ネット証券であれば、分析ツールで低PER株が見つかります。

そこで低PER株をピックアップして、過去2~3年が増収増益で業績がしっかり伸びているかを確認します。増収増益の銘柄は株価が上がりやすいため、株価が上昇中なら「買い」、株価が下落中なら「売り」と判断しても構いません。

例えば、フィデアホールディングスのPERは4.63倍とかなり低かったのですが、その後の株価は1年後198円、2年後200円、3年後220円と伸びていきました。数年後も株価が上がる保証はありませんが、PERが低い限りは上昇余力を残していると判断できます。

さらに配当利回りが3%以上と高ければ、増配からもさらに利回りが期待できるため、投資家の関心が集まって株価が上がりやすいです。

PERの注意点は業種で差があること

ヤフーのPERが24倍、みずほ銀行のPERが12倍だったとき、PERが低いみずほ銀行のほうが割安と判断することは、一概にもできません。それはPERの平均値が業種ごとに大きくずれているためです。

例えば、ITやスマホなどの情報・通信業は、企業業績が1年で2倍以上になったり、利益が稼ぎやすいことから、投資家の期待値がわりと高いです。利益が出ていなくても期待先行で株が買われることが多くなります。

その結果、株価は高く、1株あたりの利益は低くなるため、情報・通信業のPERは大きくなりがちです。全業種における標準的なPERは2024年10月時点で21~22倍ですが、情報・通信業の平均PERは26.1倍に達しています。

逆にメガバンクは極端な赤字や倒産も起こりにくいですが、急激に利益が増えることがないため、投資家の期待値は低いです。その結果、銀行業の平均PERは2024年10月時点で12.1倍に抑えられています。

つまり、PER24倍のヤフーは情報・通信業、PER12倍のみずほ銀行は銀行業であり、業界がまったく異なるために株価や利益の動きもかなり違います。その結果「株価÷1株あたりの利益」で計算するPERでは比較ができません。

PERを使うときはまずは業界を絞ります。PERは同じ業界内で比較するときに役立つ指標です。例えば、パナソニックは日本マクドナルドホールディングとではなく、ソニーや日立製作所と比較します。

手法③ 権利落ち直後の株を拾う

権利確定日の次の日は株価が割安になる

株価暴落のニュースや株で大損した投資家を目にすると、なかなか株式投資に踏み切れない会社員も多いです。しかし、株で稼いでいる人たちは独自のルールを設定して、コンスタントに利益を得ています。

その1つが「株主優待が充実した株に絞って売買する方法」です。これはお得な株主優待を貰うわけではありません。

株主優待がある銘柄は人気が高く、株主優待が貰える権利確定日に向かって株価は上昇する傾向があるため、これを逆手に取って、権利確定日後に安くなったところで買い拾い、権利確定日直前に売って、利益を得ます。

権利確定日が過ぎた権利落ち日に用済みということで一斉に売り払われて、株価がガクンと下がるところを狙うわけです。5%や10%ほど割安になっていたら購入して、6カ月後や1年後に再びやってくる権利確定日の手前の株価が上がったタイミングで売り払いましょう。

- 株主優待が人気の銘柄をピックアップします。

- その銘柄の株主優待の権利確定日を調べます。

- 権利確定日と権利落ち日で落差があるかを確認します。

- 権利確定日に向かって毎年株価が上昇しているかを確認します。

- 権利落ち日の数日以内にその銘柄を買います。

- 次の権利確定日まで6カ月や1年ほど保持します。

- 権利確定日に近づいて、株価が急上昇したところで売り抜けます。

株主優待を手にすることも楽しいかもしれません。外食や小売企業、おもちゃメーカーなどの株式は短期売買で儲けるより、長期保有で配当や株主優待を活用することが節約につながります。

例えば、イオンなどの小売業は5%の割引券や3000円の買い物券、ファミレスや居酒屋などの外食産業は優待食事券、ファンケルでは1万円相当の自社のスキンケア商品、ユナイテッドアローズでは15%の割引券が貰えます。

しかし、それよりも株主優待で動く銘柄を研究して、株の売買で稼いだほうが利益は大きいです。株主優待が人気の銘柄は20万や30万円の小額で購入できることが多く、お手軽な銘柄もたくさん見つかります。

ファンドなどのデイトレーダーのように常に会社の経営状態を把握することは素人には難しいですが、株主優待銘柄をピックアップして、値下がったところを拾い上げる方法はわかりやすいです。

株式投資で稼ぐ人は一定のルールで動いています。例えば「寄り付き前にダウ平均と原油価格を確認する、過熱相場が一服する9時30分に板情報を見る、PERが15倍以下の銘柄しか買わない」などです。

外食・グルメ系銘柄の権利確定日

お得な株主優待の銘柄を厳選して紹介します。これらの権利確定日と権利落ち日における株価の動きを数年分チェックしてみて、一定の法則がないかを調べてみましょう。

| 銘柄 | 内容 | 権利確定日 |

|---|---|---|

| 日本マクドナルドホールディングス 2702 |

3種類(バーガー・サイドメニュー・ドリンク)無料引換券×6枚 | 6月末 12月末 |

| 大戸屋ホールディングス 2705 |

ポイントカード4000円相当 | 3月末 9月末 |

| ゼンショーホールディングス 7550 |

食事券500円分×2枚 | 3月末 9月末 |

| サイゼリヤ 7581 |

食事券500円分×4枚 | 8月末 |

| 吉野家ホールディングス 9861 |

食事割引券500円分×4枚 | 2月末 8月末 |

| 松屋フーズ 9887 |

食事割引券×10枚 | 3月末 |

![]() 情報取得日 2024年10月時点

情報取得日 2024年10月時点

ショッピング系銘柄の権利確定日

| 銘柄 | 内容 | 権利確定日 |

|---|---|---|

| イオンモール 8905 |

イオンギフトカード3000円分 | 2月末 |

| ビックカメラ 3048 |

買い物券1000円分×2枚 | 2月末 8月末 |

| 三越伊勢丹ホールディングス 3099 |

買い物10%割引カード | 3月末 9月末 |

| ユナイテッドアローズ 7606 |

買い物15%割引券×2枚 | 3月末 |

| ファンケル 4921 |

自社商品3000円相当 | 3月末 |

| フォーシーズHD 3726 |

自社商品4000円相当 | 9月 |

| コナカ 7494 |

買い物20%割引券×3など | 3月末 9月末 |

| ライトオン 7445 |

買い物券3000円分 | 8月20日 |

| スリーエフ 7544 |

買い物券500円分 | 8月末 |

| コクヨ 7984 |

自社グループ商品3000円相当 | 12月末 |

![]() 情報取得日 2024年10月時点

情報取得日 2024年10月時点

レジャー・エンタメ系銘柄の権利確定日

権利落ち銘柄を狙う方法では、10万~30万円で買える銘柄を複数購入することでリスク分散になります。また、慣れてきたら売買単位を増やしてハイリターンを狙うこともできます。

| 銘柄 | 内容 | 権利確定日 |

|---|---|---|

| サンリオ 8136 |

入場券×3枚 買い物券1000円分 |

3月末 9月末 |

| タカラトミー 7867 |

オリジナルトミカ×2台 | 3月末 9月末 |

![]() 情報取得日 2024年10月時点

情報取得日 2024年10月時点

手法④ 経済成長が確実な海外株を買う

経済成長する国の株は上がりやすい

リーマンショック後やアベノミクスに乗じて、国内株で1億円以上も利益を出した会社員は大勢います。しかし、日本は人口減少と財政緊縮のダブルリスクを抱えており、世界経済と比べると日本のGDPと株価は1989年から30年以上も横ばいです。

そのため、値上がりする株を狙うなら国内に縛られる必要はありません。平均的には経済成長する国の株価は上がりやすく、その代表が米国です。米国株に投資する理由は次の3つです。

- 日本株は30年以上も横ばいが続いていますが、米国株はその間に12倍前後になっていて、今後も伸びる可能性が高いです。

- 米国株はドル建てのため、円安になるほど為替差益で利益が膨らみます。

- 米国企業は株主への利益還元を重視しており、株価上昇に加えて高配当と増配当が期待できます。

ベトナムは投資対象としてかなり魅力的

日本の高度経済成長時やバブル期の状況に似た新興国株も投資対象です。米国株よりリスクが高めな分、リターンも大きいです。例えば、新興国の中ではベトナムは平均年齢30代、エネルギー資源が豊富、経済指標も伸びている注目の国でしょう。

たくさんある新興国の中でベトナムがベストな理由があります。新興国では2004~2008年にブラジルやロシアなどの新興5カ国の総称である「BRICs」への投資がブームとなりました。いずれも国土が大きく、資源が豊富にあり、人口は5カ国合計で世界の40%以上に達しています。

しかし、ブラジルは財政赤字が解消できず、2011~2018年のGDP成長率も3%以下が続いており、景気はよくありません。ロシアはエネルギー依存が高く、原油価格の値下がりが直撃、さらに欧米による経済制裁が響きます。

インドは国民の50%以上は貧困層であり、経済大国になるのは2030年以降と時間がかかりそうです。中国は株価や不動産価格のバブルが収束して、国民所得や人件費も増加、今後はソフトランディングで経済が落ち着きます。

南アフリカは政治と経済の混乱が続き、難民も流入していて治安が悪化しているなど課題が多い国です。その結果、個人がこれからBRICsに投資をしても、かつてのように5~10倍にもなる収益を確保することは難しいです。

そこでBRICsの次に注目される国が、ベトナム、インドネシア、南アフリカ、トルコ、アルゼンチンによる「VISTA」です。2006年に提唱された造語ですが、現在も株は割安を維持していて、大きな利幅に期待できます。

ただし、南アフリカはBRICsに含まれている通り、経済成長率も3%未満が10年続いています。アルゼンチンも2012年から景気が急速に悪化しており、過去に何度もデフォルトしていることから、信用力がありません。

インドネシアとトルコは若い人口も増え続けており、将来も有望です。ただ、それよりも注目したい国こそがベトナムです。ベトナムは30歳未満の人口が50%を超えており、勤勉な国民性で労働力や生産性が高いです。

ベトナムの経済が好調な5つの要因

新興国が高成長を実現するためにはいくつかの条件がありますが、ベトナム株は若い人口の増加、エネルギー資源の確保、政治への高い信頼感」などの条件をクリアしている狙い目の市場です。

- 若い人口が増加することが経済成長の鍵です。2015年時点のベトナムの平均年齢は31歳であり、日本の47歳とは労働力の質が違います。

- ベトナムは農林水産業と鉱業が豊かな国です。経済成長に必要なエネルギー資源を自国で供給できて、開発に支障をきたすことがありません。

- 経済の発展には政情の安定は不可欠です。ベトナムは社会主義国でありながら市場原理の導入には積極的であり、政治への信頼感も高いです。

- 高水準で成長を持続させるためには、海外からの直接投資が不可欠ですが、ベトナムは外資を積極的に導入しています。

- 中国のように高成長の恩恵を受けて、庶民の暮らしが豊かになると予測されます。購買力のある中産階級が台頭して、内需が拡大しています。

ベトナムは1970年代の日本に近い状態である

ベトナムへの投資を目的として、日本国内の旅行代理店は「ベトナムビジネスセミナー、ベトナム視察ツアー、ベトナム口座開設ツアー」を開催しており、他の新興国に劣らない人気を博しています。

仮に1970年代の日本に投資できるなら、間違いなく日本企業の株を買いあさります。株式は企業が資金を集める目的で存在しており、その資金で需要がある商品を開発し続けて、日本経済は高度経済成長となりました。

しかし、現在の日本経済は充分に熟しています。成熟は安定でありながら、急成長は見込めません。今後は長期的な視点で優良株に持ち続ける、もしくは環境などの新しい技術に期待することです。

ただ、未確定な分野よりも1970年代の日本と同じ状態の国に投資するほうが稼げる可能性は高くなります。つまり、これから経済が伸びるであろうベトナムなどの新興国への投資が効率的です。

ベトナムに進出した日系企業5社を比較

以下は海外進出、主にベトナムで成功を収めている企業で、すべて東証1部に上場しています。私たちはベトナム株を直接買わなくても、ベトナム関連銘柄に投資することで利益を得ることもできます。

| 銘柄コード | 説明 |

|---|---|

| ヤクルト本社 2267 | 2007年9月にいち早くベトナムに参入しました。5本パック103円で売られているヤクルトは、認知度が急上昇している商品です。 |

| サッポロHD 2501 | 初めてベトナムにビール工場を建設したビールメーカーです。ベトナムを製造拠点にして、アジアに日本のビールを届けます。 |

| ハウス食品グループ本社 2810 | アジアに日本食文化を普及するために、拠点の拡大をしています。ベトナムには2012年に現地法人を設立しました。特に日本式のカレーなどが人気です。 |

| 資生堂 4911 | 中国進出に成功した資生堂ですが、実はベトナムでは1997年より販売を開始しています。若い女性が多く、ベトナムでは高品質なイメージを確立しています。 |

| クボタ 6326 | 人口が増え続ける国では農業も発展していきます。クボタは農業機械工場を2009年からベトナムで操業しており、ベトナムの農業発展に寄与しています。 |

![]() 情報取得日 2024年10月時点

情報取得日 2024年10月時点

ベトナム株を日本人が購入する方法

上場しているベトナム株の数は、2008年は約200社と小さかったのですが、2024年10月時点ではホーチミン証券取引所で380社以上、ハノイ証券取引所で360社以上になりました。成長の伸びしろが大きい分、今後も新規上場が控えています。

現在は株式投資をするベトナム人が少なく、株式市場における外国人投資家の割合は50%と大きいです。今後は裕福になったベトナム市民が株式市場に参入することで、売買の活発化から値上がりが期待できます。

ベトナム政府は国営企業を順に民営化し、株式を公開しています。日本であれば、NTT、JR、日本郵便のような優良株です。国のインフラを支える企業はリスクが少なく、安定的なリターンを望めるでしょう。

例えば「2年前にベトナム株に1000万円投資したら、5000万円になって戻ってきた」人もいます。副業で国内株を短期売買する人が多いですが、分散投資としてベトナム株に数年預けておくこともありです。

2007年にWTOに正式加盟したベトナムは豊富な天然資源と人材資源に恵まれていて、中国のような経済発展が予測されています。知的財産においても、成人識字率94%という発展途上国でも1歩抜き出た高水準国です。

ベトナム株が購入できる証券会社は、以前は一部の証券会社のみでしたが、現在はSBI証券などのネット証券でも気軽に買えるようになりました。

手数料が割安な現地の証券会社に口座を開設したい場合も、ベトナムに行かなくて大丈夫です。一部の投資会社はベトナムのタンベト証券、ホーチミン市証券、サコムバンク証券などの口座開設をサポートしてくれます。

もしくは直接、ベトナム株に投資するのではなく、ベトナム株を組み入れた投資信託も手数料が安くておすすめです。ベトナム関連の投資信託であれば、楽天証券やマネックス証券などの人気の証券会社ですぐに買えます。

手法⑤ チャート分析で値動きを予測する

株価は上がるか下がるのどちらかにしか動きません。仮に運任せで適当に買ったとしても予想通りに動く確率は50%であるため、株に対して「必ず損をする」というイメージは正しくないです。

それでも株で損をしてしまう人が多い理由は、株を売るタイミングがわからないからです。購入した株が上がっても「まだ上がる」と欲が出て、手放しません。株が少し下がると「また戻る」と期待します。

さらに株価が下がってしまうと「損をする」と不安にかられて、今度は平気で売ってしまいます。予想通りに株価が動いて、そのときに売ることで利益が出ますが、売るタイミングを逃して、損失を繰り返すわけです。

つまり、損をするまで株を保有し続けることで、儲かる確率を50%以下にしています。株式投資は100%ではないにしても、60~70%以上の売りサインがわかれば、継続的に儲けることができます。

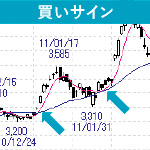

このチャートでは株価が波のように上昇して、ピンクの5日移動平均線、青の25日移動平均線が方向性を補助しています。ただ、ここに1つの規則性があります。

このチャートでは株価が波のように上昇して、ピンクの5日移動平均線、青の25日移動平均線が方向性を補助しています。ただ、ここに1つの規則性があります。

5日移動平均線が25日移動平均線に触れるときに、反発を繰り返しています。つまり、私たちも触れるタイミングで買って、上昇後に売り、また触れるときに買って、利益を得ます。

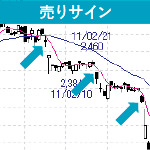

売りサインも同様です。株価が下がってからはしばらくは平坦であり、また5日移動平均線が25日移動平均線に近づくと、ガクンと下がります。

売りサインも同様です。株価が下がってからはしばらくは平坦であり、また5日移動平均線が25日移動平均線に近づくと、ガクンと下がります。

チャートは買いと売りシグナルがわかる重要なツールです。一目均衡表など数十種類以上があり、初心者も使いこなすことが稼ぐためのステップです。

手法⑥ 株価が下がったら損切りする

保有している銘柄が意図せず下がることは上級者でもあります。ただ、その後が初心者とは違い、損失を限定的にしたり、見極めて上昇に転じるまで待つなど、3つの対策を講じることができています。

- 保有株を早めに売ってしまい、損切りで切り替えます。

- 保有株を売らずに、上昇するときまでホールドします。

- 保有株を買い増しして、平均取得価格を下げます。

1つめは株価が下がったときは早めに株を売却する「損切り」が有効です。下がった時点で予想が外れているために、なるべく小さな損失のうちにしっぽを切り離してしまいます。

2つめは株価が下がっても慌てずに「待つ」スタイルです。株価は特別なニュースがなくても、勝手に上昇と下降をします。そのため、購入してから3日間下がり続けても、4~10日間は上昇することも自然な流れです。

3つめは「平均取得価格を下げる」方法です。400円で1株購入して、200円まで下がったときに追加で1株買うと、平均取得価格は300円になります。つまり、400円ではなく300円まで値が戻れば、損失がゼロで済みます。

株式投資の副業でよくある質問

──会社が副業禁止でも株はできる根拠は何ですか?

会社の就業規則に「副業禁止」とあるかもしれません。それでも株式投資はできます。なぜなら、就業規則は就業中の社内ルールにすぎないためです。退勤を押したあとのプライベートな時間までを制限する法的拘束力はありません。

銀行や証券会社、保険会社に勤める人は、金融商品取引法で株式現物取引ができませんし、日本証券業協会に加入する証券会社に勤める人は、株式信用取引と先物・オプション取引ができませんが、それ以外の職業であれば法律では制限されておらず、株を売買する行為は原則自由です。

ちなみに株式投資は副業にも該当しません。公務員法で「副業禁止」とされている公務員でさえ、株式投資は副業ではないために取引が認められています。

──会社に株がばれないようにする対策はありますか?

株式投資が会社にばれる可能性があるのは、住民税の納付です。一般的な会社員は住民税を会社経由で納付する「特別徴収」にしています。そこに株の利益分の住民税が加算されていると、経理担当者から指摘を受けて会社にばれてしまいます。

ただ、これには対策があり、確定申告書の「住民税課税決定通知書」の項目で「普通徴収」にチェックをすれば、株の利益分のみは自分で納付することができます。これで自ら口外しない限りはばれない可能性が高いです。

株式投資の副業まとめ

| 総合 | |

|---|---|

| 評価 | |

| 収入 | 投資額の-50~300% |

| 時間 | 5分~ |

| 特徴 |

スキマ

深夜OK

土日有利

期間限定

初心者

スキル

資格有利

趣味併用

週末起業

元手0円

|

株式投資の体験談や口コミ

株式投資歴10年

2008年にはリーマンショックを引き金として、世界各国の株価が下落しました。米国発の金融不安は尾を引きずるどころか加速度を増し、日本も不景気となって大いに気を揉みました。

しかし、株価とは世の中の事象よりも先行して動く数字であり、株価が下がり続けることはありません。2008年10月28日に記録した6995円を底値に上昇に転じています。

これは1982年と同じ株価です。しかし、1982年と2008年を比較すると、GDPは約1.7倍、個人資産は約3.6倍も上昇しているため、急激に下降した株価は「お買い得感で溢れている」と判断されます。

そのタイミングで私も投資した結果、2024年10月時点では現在の資産は10倍以上に膨らみました。急落時は市場が過敏に反応していることが多いため、拾うチャンスもあります。

株式投資歴3カ月

証券会社では企業が株価を予想するアプリやツールも提供してくれます。次の日の買いサインや売りサインの銘柄をランキング形式で教えてくれるところもあり、初心者でも始めやすいです。

また、無料と有料のツールがありますが、特に有料は利用価値が高いです。ただ、証券会社が個別の銘柄を斡旋することは法律上で制限されているため、最終的には自分で情報を集めて、判断する必要があります。

株式投資歴1年6カ月

2009年から株式投資をしています。すべての過去の実績から見ても、好況と不況のサイクルが必ず起きるため、株価が落ち目のときこそ買い時と判断しています。

2009~2012年はリーマンショック後に円高が続き、株も低調な売買高が推移していましたが、2012年に自民党政権になってからはデフレ改善策が取られて円安となります。

その結果、輸出業や製造業を中心に日本全体で株価が上がりました。当時、初心者ながら私もこれに乗ずることができて、かなりの金額を儲けています。

株式投資歴6年

新入社員のころから勧められるままに自社株を給料天引きで購入し、いつのまにか大量に保有していました。きちんと配当が付くために買っておいて良かったと思います。

しかし、これは株式投資の真髄ではありません。株式投資は情報戦であり、その情報を分析することで、売買シグナルを判断できる投資です。そのため、初心者の場合は自分が得意な業界、例えば、本業と同じ業界の銘柄のみを買うなどがおすすめです。

株式投資歴1年

株価を動かす材料が多すぎて、私はすぐに株式投資をやめました。例えば「米ドル、失業率、GDP、貿易収支、原油価格、有事、政治、有力者の発言」などの世の中を動かすすべての事象が株価に反映されます。

さらに個々の会社の売上高、経常利益、EPS、キャッシュフロー計算書、貸借対照表などのファンダメンタルも考慮しなくてはいけません。これらを頭に入れて、日本で上場している4000社以上から選びだすことは至難の業です。

これでは「仮に勉強してもプロには太刀打ちできないし、AIも動いていて、会社員の副業では無理だろう」と判断しました。

スポンサーリンク

会社員向けの副業が学べる本